Ngân hàng ACB là một trong những ngân hàng thương mại cổ phần lớn nhất với tổng tài sản gần 650.000 tỷ đồng. ACB nổi bật với chất lượng tài sản rất tốt, tỷ trọng cho vay bán lẻ tốt và là một trong những ngân hàng đi đầu trong lĩnh vực chuyển đổi số. Hãy cùng TechProfit cập nhật báo cáo tài chính ACB quý 3 năm 2023.

Kết quả hoạt động kinh doanh

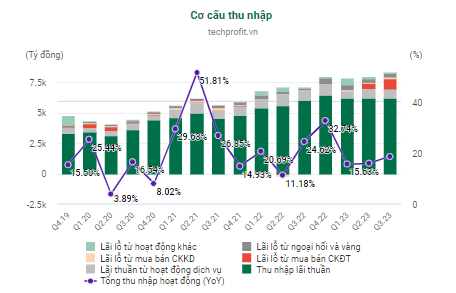

- Thu nhập hoạt động: Thu nhập lãi thuần ổn định: Thu nhập lãi thuần của ACB khá ổn định qua từng quý, đạt 6.209 tỷ đồng trong quý 3/2023 (+3% YoY), giảm nhẹ 0,6% so với quý 2 do ngân hàng thực hiện các chính sách cho vay ưu đãi để thúc đẩy tăng trưởng tín dụng.

- Thu nhập ngoài lãi tăng nhờ hoạt động đầu tư: Trong quý, các khoản lãi thuần từ hoạt động dịch vụ, ngoại hối và vàng, mua bán chứng khoán kinh doanh và từ các hoạt động khác của ACB đều có kết quả khá ổn định. Đặc biệt, ngân hàng đã hiện thực hóa lãi từ mua bán chứng khoán đầu tư, giúp ghi nhận khoản lãi 882 tỷ đồng (cùng kỳ lỗ 1,5 tỷ đồng)

- Tổng thu nhập hoạt động của ACB liên tục tăng dần qua các quý và ghi nhận 8.424 tỷ đồng vào quý 3 (+18,8% YoY, +5% QoQ)

- Hoạt động tín dụng cũng duy trì được sự tăng trưởng khi tính tới hết quý 3 năm nay, tổng tín dụng của ngân hàng đạt gần 450 nghìn tỷ, tăng trưởng 8,7% YTD (so với mức 4,9% trong quý 2). Có thể thấy, các chính sách cho vay lãi suất ưu đãi của ngân hàng đã phát huy tác dụng trong việc thúc đẩy tín dụng.

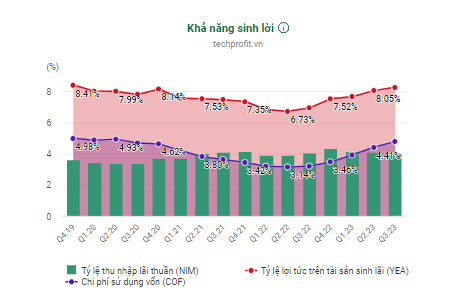

- Biên lãi thuần (NIM) tiếp tục xu hướng giảm nhẹ: Với việc triển khai các chính sách ưu đãi lãi suất do lãi suất cho vay giảm nhanh hơn lãi suất huy động, tỷ lệ thu nhập lãi thuần (NIM) của ACB có xu hướng giảm nhẹ. Trong quý 3, NIM TTM của ACB ghi nhận mức 4,02%, giảm dần kể từ quý 4/2022. Bên cạnh đó, chi phí sử dụng vốn (COF) TTM tiếp tục có xu hướng tăng và ghi nhận 4,77%.

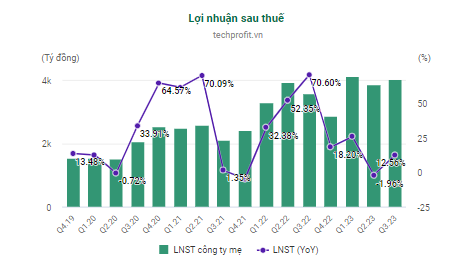

- Chi phí hoạt động: Tổng chi phí hoạt động của ACB trong quý 3 tăng cao so với cùng kỳ cũng như 2 quý liền trước, ghi nhận 2.868 tỷ đồng (+13,5% YoY, +15,4% QoQ), chủ yếu tới từ khoản mục chi phí cho nhân viên, khiến tỷ lệ chi phí trên thu nhập (CIR) của ngân hàng cũng tăng nhẹ lên 34% từ mức 31% trong Q2/2023. Tuy vậy, ACB vẫn cho thấy sự hiệu quả trong công tác quản lý chi phí khi tỷ lệ này vẫn ở mức khá thấp so với trung bình ngành cũng như trung bình 5 năm trở lại của ngân hàng.

- Lợi nhuận thuần hoạt động kinh doanh trước dự phòng rủi ro tín dụng (DPRRTD) là 5.556 tỷ đồng. Sau khi từ thuế và các chi phí, lợi nhuận sau thuế của ACB trong quý 3/2023 đạt 4.038 tỷ đồng, tăng trưởng tích cực so với cùng kỳ cũng như quý liền trước (12,5% YoY, +4.5 QoQ).

=> Khóa học giao dịch thực chiến Trading Mastery. Trở thành nhà giao dịch chuyên nghiệp và thành công trên thị trường | Nắm bắt phương pháp giao dịch hiệu quả - Tối ưu lợi nhuận đầu tư. Đăng ký tại: https://takeprofit.vn/khoa-hoc/trading-mastery

Chất lượng tài sản

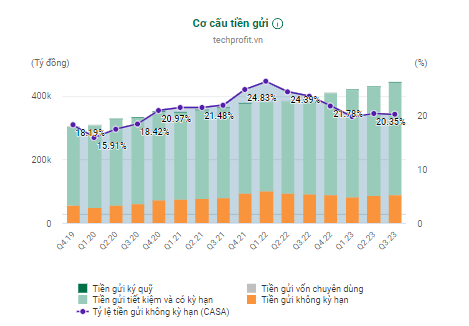

- Tỷ lệ tiền gửi không kỳ hạn (CASA) ổn định: CASA của ACB có sự sụt giảm qua các quý kể từ mức 26,28% tại đầu năm 2022 xuống 19,72% trong quý 1/2023. Tuy nhiên trong 2 quý gần đây, tỷ lệ này đã được giữ ở mức ổn định và ghi nhận 20,18% tại quý 3 năm nay.

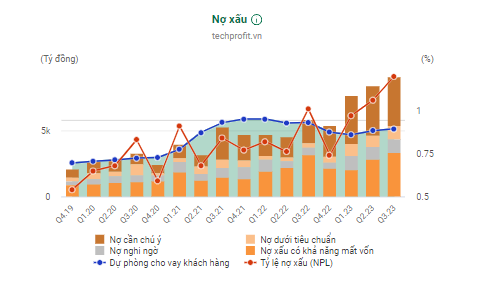

- Tỷ lệ nợ xấu tăng nhưng vẫn được kiểm soát: Tỷ lệ nợ xấu (NPL) của ACB cũng có xu hướng tăng trong các quý gần đây trong bối cảnh chung của ngành Ngân hàng. Tuy nhiên, NPL trong quý 3 của ngân hàng chỉ tăng nhẹ từ lên mức 1,2% từ 1,06% trong quý 2. Theo ước tính , tổng giá trị các khoản vay được gia hạn của ACB rất thấp, khoảng 1.200 tỷ, hay tương đương 0,3% tổng tín dụng.

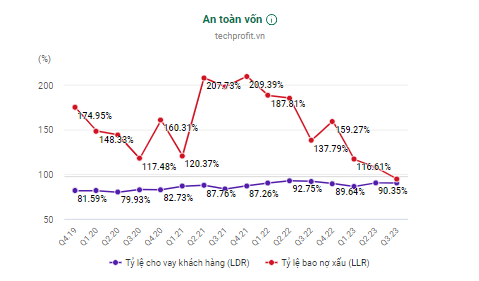

- Tỷ lệ bao phủ nợ xấu (LLR) an toàn: Tỷ lệ bao phủ nợ xấu của ngân hàng cũng giảm so với các quý trước, nhưng vẫn giữ ở mức an toàn là 94,6%. Việc nợ xấu được kiểm soát tốt cũng giúp ACB giảm trích lập dự phòng rủi ro còn 521 tỷ đồng, giảm 26,2% so với quý trước. Với việc mức bao phủ nợ xấu cao và chất lượng tài sản được đảm bảo, ACB được kỳ vọng sẽ không cần đẩy mạnhtrích lập dự phòng như mặt bằng chung các NHTM khác.

=> Xem thêm: Anh/chị tham khảo thêm các Biểu đồ phân tích của ACB tại: https://techprofit.vn/phan-tich-co-phieu/tai-chinh-doanh-nghiep?ticker=ACB