Ngân hàng ACB là một trong những ngân hàng thương mại cổ phần lớn nhất với tổng tài sản gần 719.000 tỷ đồng. ACB nổi bật với chất lượng tài sản tốt, tỷ trọng cho vay bán lẻ lớn và là một trong những ngân hàng đi đầu trong lĩnh vực chuyển đổi số. Hãy cùng TechProfit cập nhật Báo cáo tài chính ACB quý 4/2023.

Kết quả hoạt động kinh doanh của ACB

- Thu nhập hoạt động:

- Thu nhập lãi thuần ổn định: Thu nhập lãi thuần của ACB khá ổn định qua từng quý, đạt 6.290 tỷ đồng trong quý 4/2023, giảm 2,5% so với mức nền cao của cùng kỳ. Mặc dù thu nhập lãi giảm, 1 phần do ACB thực hiện các chính sách cho vay ưu đãi để thúc đẩy tăng trưởng tín dụng, nhưng với việc chi phí lãi ở mức thấp do lãi suất huy động giảm trong giai đoạn vừa qua, quý 4 vẫn ghi nhận thu nhập lãi thuần cao nhất trong năm.

- Thu nhập ngoài lãi tăng nhờ hoạt động đầu tư: Lãi thuần từ hoạt động dịch vụ giảm nhẹ so với các quý trước đó còn 727 tỷ đồng. Trong quý 4, các mảng kinh doanh ngoại hối, vàng và chứng khoán kinh doanh của ACB cũng có kết quả không thực sự tích cực. Tuy vậy, với việc ghi nhận 1.358 tỷ đồng lãi từ chứng khoán đầu tư, tổng thu nhập hoạt động của ACB vẫn đạt 8.378 tỷ đồng, chỉ xếp sau quý quý 3/2023 và vẫn ở mức cao so với các quý trước, tăng 5,71% YoY.

- Hoạt động tín dụng: Quy mô tín dụng của ACB đạt gần 488.000 tỉ đồng tính tới cuối 2023, tăng 17,9% so với đầu năm, cao hơn mức 13,7% bình quân ngành. Tính riêng quý 4/2023, tăng trưởng tín dụng cũng đạt mức cao 8,4%, phần lớn gồm các khoản vay ngắn hạn. Đây là mức tăng trưởng tín dụng cao nhất trong vòng 10 năm trở lại, nhờ chính sách cho vay linh hoạt với tình hình thị trường, cùng nhiều chương trình ưu đãi, hỗ trợ lãi suất, trong đó có gói tín dụng 50.000 tỉ đồng với lãi suất ưu đãi giảm đến 3%/năm để cùng khách hàng vượt qua khó khăn.

- Biên lãi thuần (NIM) tiếp tục xu hướng giảm nhẹ: Với việc triển khai các chính sách ưu đãi lãi suất và tăng tỷ trọng cho vay ngắn hạn và cho vay doanh nghiệp, tỷ lệ thu nhập lãi thuần (NIM) của ACB có xu hướng giảm nhẹ. Trong quý 4, NIM TTM của ACB ghi nhận mức 3,92%, giảm dần kể từ quý 4/2022. Điểm tích cực là chi phí sử dụng vốn (COF) TTM đã dừng xu hướng tăng và ghi nhận 4,76%, tương đương quý 3 do chi phí lãi của ACB đã giảm đáng kể trong quý 4.

- Chi phí hoạt động: Tổng chi phí hoạt động của ACB trong quý 4 tăng cao so với 3 quý liền trước nhưng giảm so với cùng kỳ, ghi nhận 3.013 tỷ đồng (-25,8% YoY, +5% QoQ), chủ yếu tới từ khoản mục chi phí cho nhân viên, khiến tỷ lệ chi phí trên thu nhập (CIR) của ngân hàng cũng tăng nhẹ lên 36% từ mức 31% trong Q2/2023. Tuy vậy, ACB vẫn cho thấy sự hiệu quả trong công tác quản lý chi phí khi tỷ lệ này vẫn ở mức khá thấp so với trung bình ngành cũng như trung bình 5 năm trở lại của ngân hàng.

- Lợi nhuận thuần hoạt động kinh doanh trước dự phòng rủi ro tín dụng (DPRRTD) là 5.044 tỷ đồng. Sau khi trừ thuế và các chi phí, lợi nhuận sau thuế của ACB trong quý 4/2023 đạt 4.006 tỷ đồng, tăng trưởng tích cực so với cùng kỳ cũng như quý liền trước (+39% YoY).

=> Tham khảo thêm Báo cáo tài chính của ACB tại: https://techprofit.vn/phan-tich-co-phieu/tai-chinh-doanh-nghiep?tab=bao-cao-tai-chinh-day-du&ticker=ACB

Chất lượng tài sản của ACB

- Tỷ lệ tiền gửi không kỳ hạn (CASA) ổn định: CASA của ACB có sự sụt giảm qua các quý kể từ mức 26,28% tại đầu năm 2022 xuống 19,72% trong quý 1/2023. Tuy nhiên trong 3 quý gần đây, tỷ lệ này đã được giữ ở mức ổn định và tăng trở lại trong quý 4 năm nay ở mức 21,19%. Tăng trưởng tiền gửi năm 2023 đạt 16,6%, trong quý 4 đạt 8,4%, phù hợp với mức tăng trưởng tín dụng mặc dù lãi suất huy động của ACB thuộc nhóm thấp nhất trong các ngân hàng TMCP.

- Tỷ lệ nợ xấu tăng nhưng vẫn được kiểm soát: Tỷ lệ nợ xấu (NPL) của ACB cũng có xu hướng tăng trong các quý gần đây trong bối cảnh chung của ngành Ngân hàng. NPL trong quý 3 của ngân hàng tăng lên mức 1,2% từ 1,06% trong quý 2, tuy vậy trong quý 4, tốc độ tăng đã chậm lại rất nhiều khi chỉ tăng lên 1,21%, vẫn khá tốt so với mặt bằng chung của ngành, nợ nhóm 2 cũng duy trì ở mức tương đương với đầu năm.

Bên cạnh đó, khi so sánh với các ngân hàng khác trong hệ thống, ACB có tỷ lệ nợ xấu và nợ nhóm vay ở mức thấp. Nhìn chung, chất lượng tài sản của ACB khá an toàn và được kiểm soát tốt.

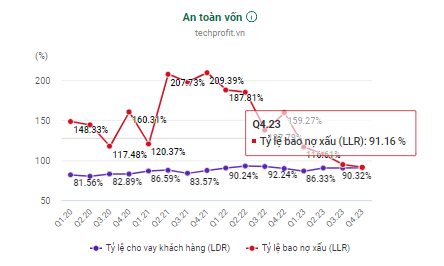

- Tỷ lệ bao phủ nợ xấu (LLR): Tỷ lệ bao phủ nợ xấu của ngân hàng cũng giảm so với các quý trước, nhưng vẫn giữ ở mức 91,16%, cao hơn trung bình ngành. Việc nợ xấu được kiểm soát tốt cũng giúp ACB giảm trích lập dự phòng rủi ro còn 322 tỷ đồng, giảm 38,2% so với quý trước. Với việc mức bao phủ nợ xấu cao và chất lượng tài sản được đảm bảo, ACB được kỳ vọng sẽ không cần đẩy mạnh trích lập dự phòng như mặt bằng chung các NHTM khác.

Trong giai đoạn khó khăn của ngành ngân hàng, ACB vẫn giữ vững vị thế của mình, nổi bật với kết quả hoạt động kinh doanh tích cực và chất lượng tài sản được đảm bảo. Bên cạnh đó, đây cũng là một trong các ngân hàng đi đầu trong lĩnh vực chuyển đổi số. Chính vì vậy, trong năm 2024 tới khi bối cảnh chung của ngành có sự tích cực hơn, ACB chính là cái tên nổi bật và xứng đáng được nhà đầu tư quan tâm theo dõi.

=> Tối ưu hoá lợi nhuận trong giao dịch cùng giải pháp Tư Vấn & tín hiệu của Tech Profit - Đón đầu những cơ hội tốt nhất với tính an toàn cao trên thị trường. Đăng ký ngay tại: https://takeprofit.vn/tu-van-khuyen-nghi