Kết quả kinh doanh của HSG đầu năm 2022 khá ảm đạm. Tuy doanh thu tăng nhưng lợi nhuận gộp lại giảm so với cùng kỳ, kéo biên lợi nhuận đi xuống. Lợi nhuận sau thuế sụt giảm lớn so với Q1/2021 ghi nhận 291 tỷ (-74.1% so với cùng kỳ). Xem nhanh báo cáo tài chính HSG quý 1 năm 2022 trong bài viết dưới đây để cùng đánh giá và cân nhắc đầu tư.

Kết quả kinh doanh HSG quý 1 năm 2022

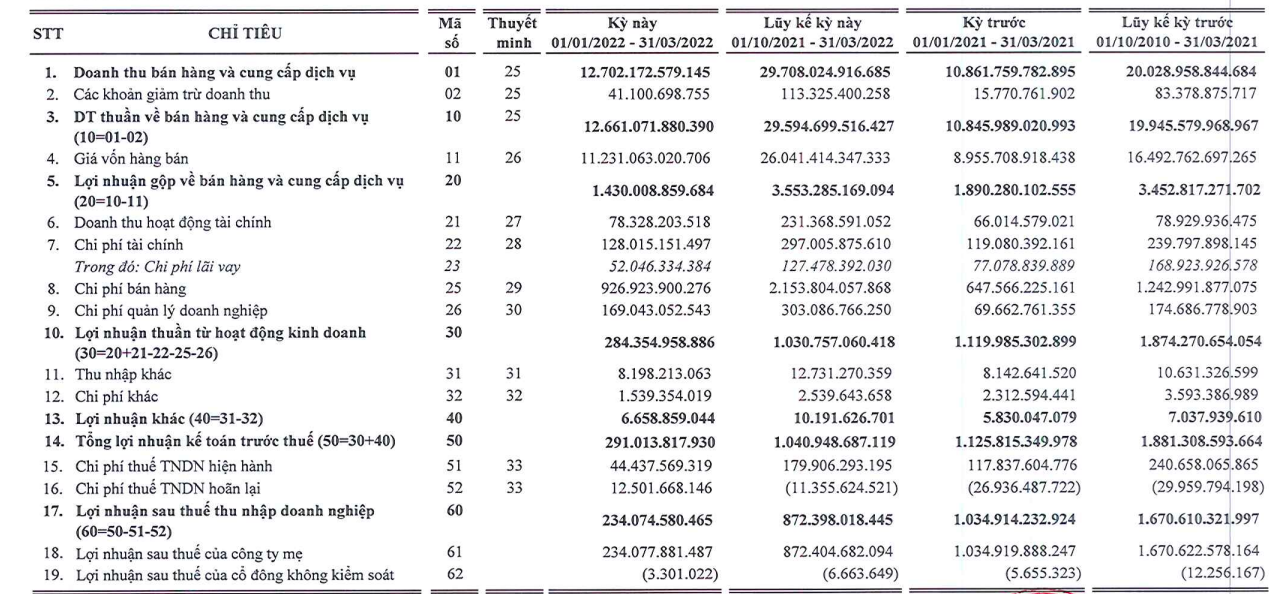

Doanh thu từ bán hàng và cung cấp doanh vụ ghi nhận 12 nghìn 702 tỷ (+ 17% so với cùng kỳ). Tuy doanh thu tăng nhưng lợi nhuận gộp lại giảm so với cùng kỳ.

Lợi nhuận gộp theo đó đạt 1 nghìn 430 tỷ. Biên lợi nhuận gộp rơi vào khoảng 11.29% giảm mạnh hoen 6% so với Q1/2021. Nguyên nhân do giá HRC tồn kho của HSG cao (giá HRC giảm mạnh từ tháng 11/2021 đến tháng 1/2022) cùng hiệu suất hoạt động của các nhà máy hiện tại giảm do sản lượng tiêu thụ giảm. Điều này đã thúc đẩy chi phí sản xuất/sản phẩm.

Doanh thu từ hoạt động tài chính chiếm tỷ trọng nhỏ trong cơ cấu doanh thu và tăng không đáng kể so với 2021

Trong khi đó, chi phí của HSG tăng đáng kể so với cùng kỳ. Đáng chú ý nhất là chi phí quản lý doanh nghiệp (+142% so với cùng kỳ) và chi phí bán hàng (+43.1% so với cùng kỳ). Nguyên nhân từ chi phí logistics cho các đơn hàng xuất khẩu tăng 13,7% do những vấn đề tại các tuyến xuất khẩu và chi phí thuê ngoài tăng mạnh gần 4 lần so với cùng kỳ lên 42 tỷ đồng. Lương cho nhân viên và ban lãnh đạo cũng tăng lần lượt 6 lần và 12 lần.

Lợi nhuận sau thuế sụt giảm lớn so với Q1/2021 ghi nhận 291 tỷ (-74.1% so với cùng kỳ)

Nguồn: Báo cáo tài chính HSG Quý I 2022

Đánh giá của Take Profit về HSG

CTCP Tập đoàn Hoa Sen (HSG) là nhà sản xuất tôn mạ hàng đầu Việt Nam (công suất 2,7 triệu tấn/năm, thị phần 36% tính đến 5 tháng đầu năm 2021). Các sản phẩm khác bao gồm ống thép (công suất 990.000 tấn) và ống nhựa. HSG sở hữu mạng lưới bán lẻ riêng với 536 chi nhánh.

Ngành thép nói chung và HSG nói riêng sẽ không còn câu chuyện tăng trưởng rực rỡ như trong năm 2021. Đây là một ngành chu kỳ và đã qua giai đoạn rực rỡ nhất. Trong năm 2022, HSG không còn lợi thế từ việc tích trữ hàng tồn khoi, ban lão đạo HSG cũng đưa ra kế hoạch thận trọng cho năm 2022 trong bối cảnh giá đầu vào biến động.

Sản lượng tiêu thụ trong kỳ giảm 13,3% do ảnh hưởng của các hoạt động logistics xuất khẩu sang thị trường Mỹ/châu Âu, mặc dù giá bán bình quân cải thiện. Kết quả kinh doanh của HSG chịu ảnh hưởng nghiêm trọng hơn do giá nguyên liệu đầu vào và chi phí bán hàng & quản lý tăng.

Kết quả kinh doanh và giá cổ phiếu khá ảm đạm trong giai đoạn vừa qua, nhà đầu tư nên xem xét khi đầu tư vào cổ phiếu trong giai đoạn này.

=> Xem thêm: Nhận định cổ phiếu HDG - Chuyển đổi cơ cấu hướng tới tương lai