Trong bối cảnh thị trường chứng khoán Việt Nam bước vào giai đoạn cuối năm 2025 với nhiều biến động mạnh, Báo cáo tài chính Quý 4/2025 trở thành căn cứ quan trọng nhất để nhà đầu tư đánh giá lại toàn bộ danh mục. Đây không chỉ là những con số doanh thu, lợi nhuận, mà là bức tranh phản ánh rõ nhất sức khỏe tài chính, chất lượng tài sản và khả năng tạo tiền thật của doanh nghiệp sau một năm đầy thách thức.

Mùa báo cáo năm nay cho thấy sự phân hóa rất rõ rệt giữa các nhóm ngành. Những doanh nghiệp có nền tảng tài chính lành mạnh, kiểm soát nợ vay tốt và duy trì tăng trưởng từ hoạt động kinh doanh cốt lõi đang thu hút mạnh dòng tiền. Ngược lại, các công ty tăng trưởng dựa vào yếu tố bất thường hoặc lợi nhuận mang tính thời điểm đang dần bị thị trường loại bỏ.

Nhà đầu tư cần phân biệt rõ: đâu là lợi nhuận bền vững, đâu là tăng trưởng đột biến do yếu tố kế toán; doanh nghiệp nào thực sự sở hữu “tài sản sạch” và dòng tiền ổn định.

Nhóm ngân hàng - điểm tựa vững chắc cho chỉ số VNINDEX

Trong bức tranh tổng thể của Thị trường chứng khoán Việt Nam, nhóm cổ phiếu ngân hàng luôn đóng vai trò là "anh cả" dẫn dắt chỉ số. Dựa trên dữ liệu từ Báo cáo tài chính Quý 4/2025, nhóm vốn hóa lớn đang cho thấy sự ổn định về biên lãi thuần (NIM) và khả năng xử lý nợ xấu ấn tượng, tạo tiền đề cho sự bùng nổ của lợi nhuận doanh nghiệp niêm yết ngành ngân hàng.

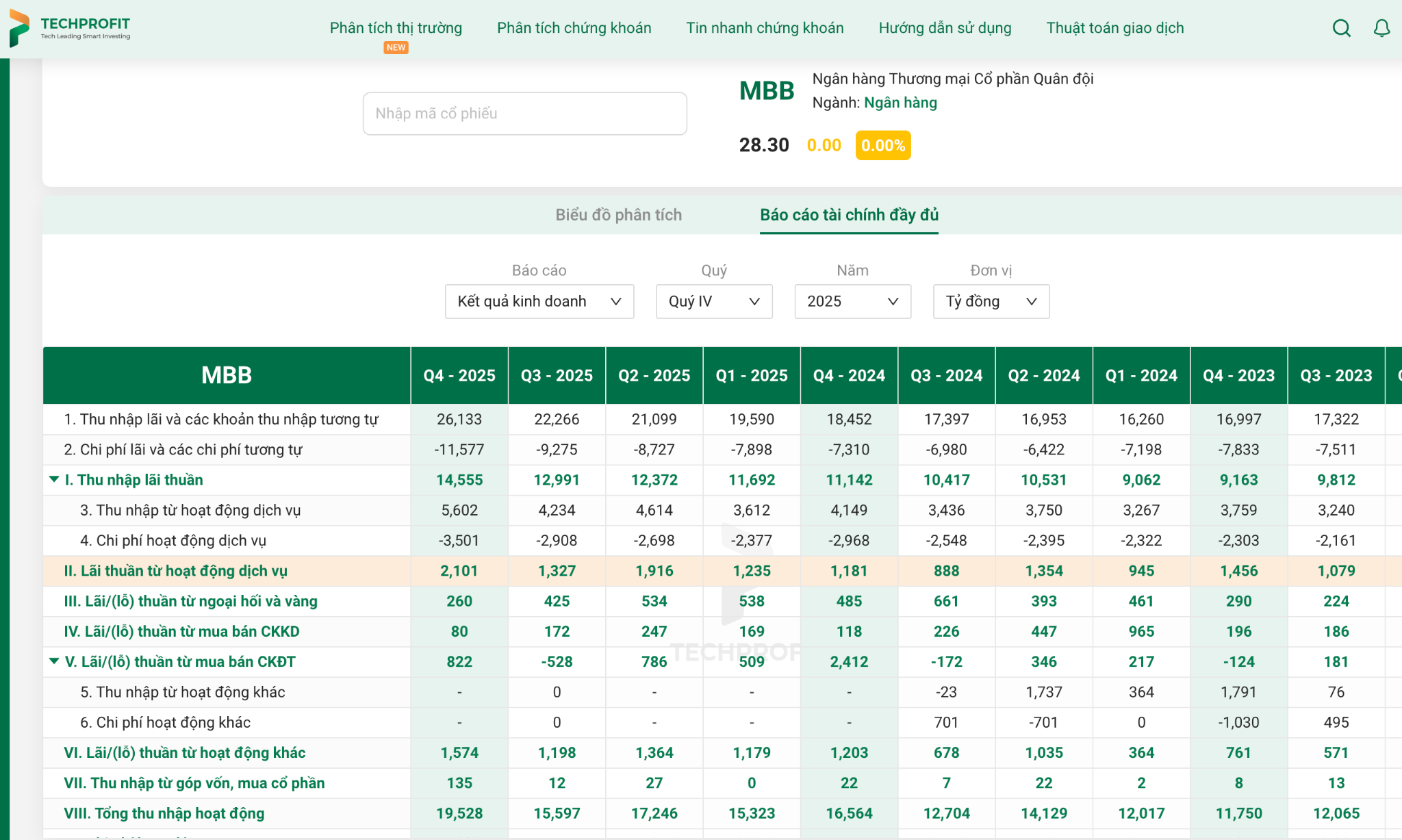

MBB (Ngân hàng Quân đội): Giai đoạn thu hoạch "trái ngọt"

Cổ phiếu MBB đang chứng minh vị thế của mình khi chính thức bước vào giai đoạn thu hoạch. Theo Báo cáo tài chính Quý 4/2025, lợi nhuận từ mảng dịch vụ của ngân hàng này đã tăng vọt 78%, đạt mức con số ấn tượng 2.101 tỷ đồng.

Đây là kết quả của chiến lược chuyển đổi số mạnh mẽ và tối ưu hóa hệ sinh thái khách hàng quân đội. Đặc biệt, MBB đang sở hữu một "lớp giáp" bảo vệ cực tốt là bộ đệm dự phòng rủi ro lớn. Việc chủ động trích lập dự phòng cao trong quý này tuy làm giảm nhẹ lợi nhuận ròng ngắn hạn nhưng lại là "của để dành" cực kỳ quý giá, giúp ngân hàng sẵn sàng cho các kế hoạch tăng trưởng bùng nổ trong danh mục cổ phiếu vàng 2026. Nhà đầu tư cần chú ý đến tỷ lệ CASA của MBB vốn luôn nằm trong top đầu ngành, giúp chi phí vốn thấp và duy trì NIM ổn định.

VPB (VPBank): Sự trở lại của vị thế ngân hàng bán lẻ

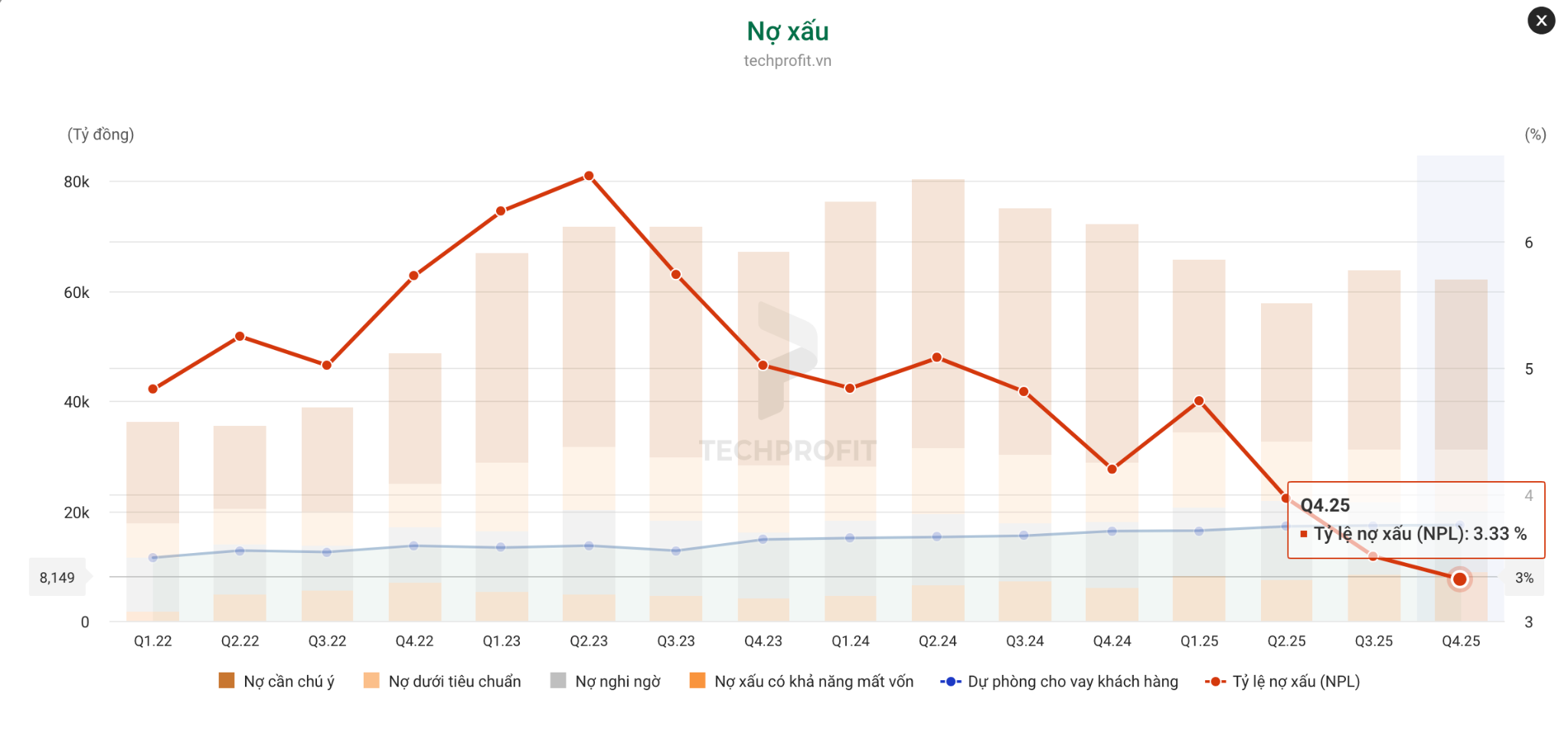

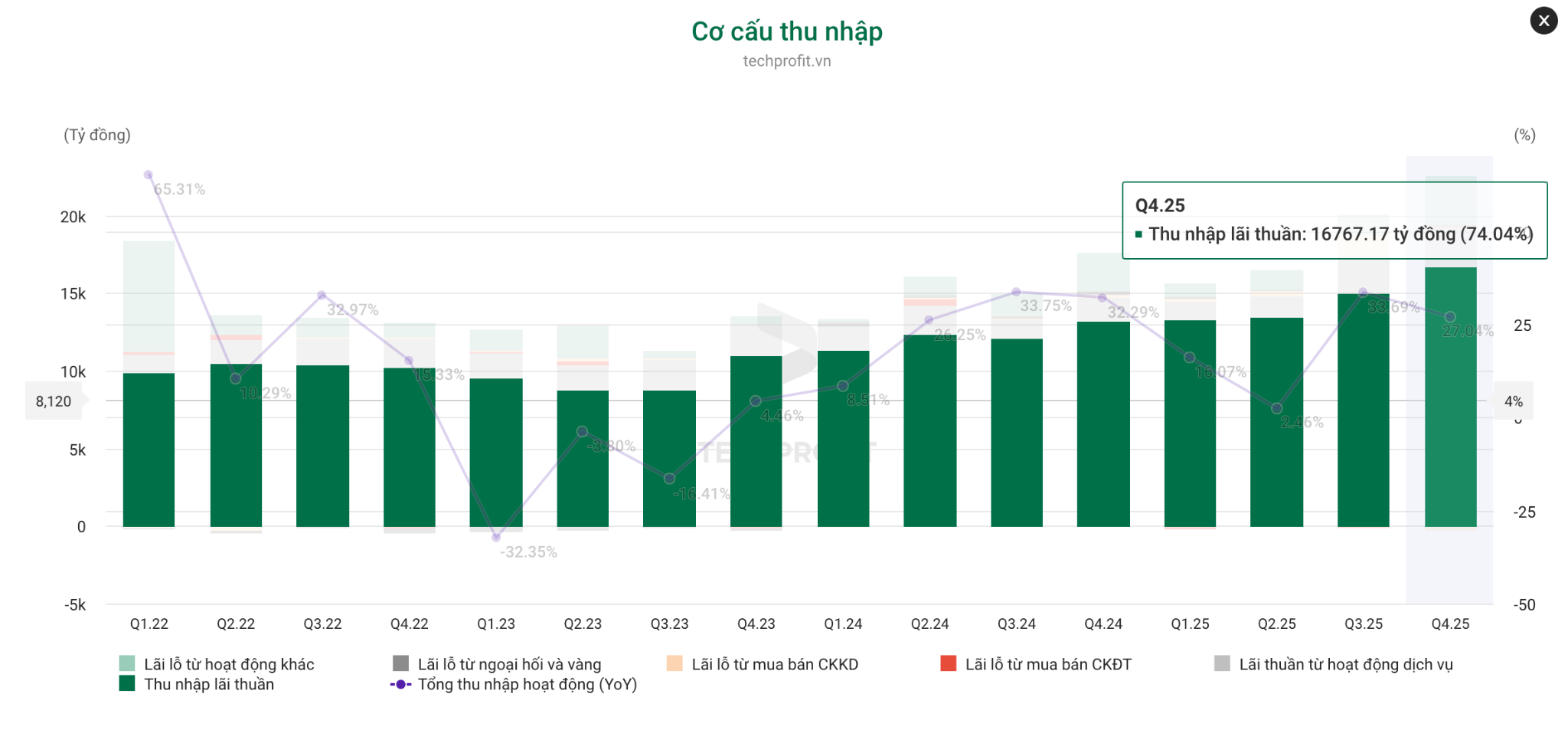

Một trong những điểm sáng nhất khi soi báo cáo tài chính ngành ngân hàng chính là VPB. Tín hiệu phục hồi rõ rệt nhất được thể hiện qua việc tỷ lệ nợ xấu (NPL) đã giảm mạnh từ mức đỉnh 6.52% xuống chỉ còn 3.33% vào cuối quý 4.

Đây là một nỗ lực phi thường trong việc làm sạch bảng cân đối kế toán. Song song đó, thu nhập lãi thuần (NII) của VPB cũng ghi nhận mức tăng trưởng 27%, đạt hơn 16.700 tỷ đồng.

Với nền tảng vốn chủ sở hữu dày dạn sau thương vụ bán vốn cho đối tác chiến lược, VPB đang nắm giữ lợi thế cực lớn để mở rộng tín dụng trong năm tới. Sự trở lại của mảng cho vay tiêu dùng thông qua FE Credit cũng được kỳ vọng sẽ đóng góp lớn vào top cổ phiếu tiềm năng ngành ngân hàng.

TCB (Techcombank): Tận dụng sự hồi phục của thị trường tài chính

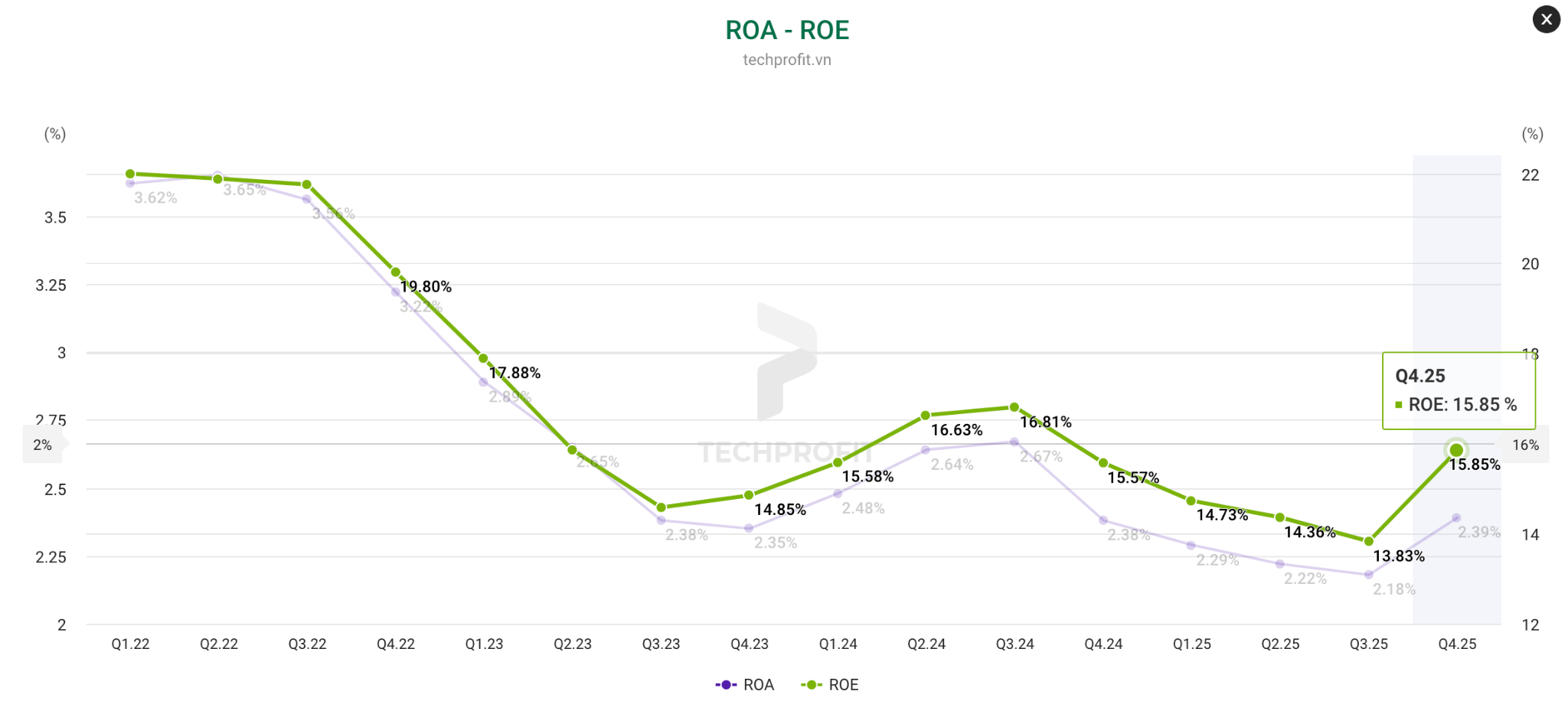

TCB tiếp tục duy trì vị thế dẫn đầu về tỷ lệ CASA toàn hệ thống, điều này được khẳng định rõ nét trong Báo cáo tài chính Quý 4/2025. Ngân hàng đang hưởng lợi trực tiếp từ sự ấm lại của thị trường bất động sản và thị trường trái phiếu doanh nghiệp – vốn là thế mạnh cốt lõi của TCB. Khả năng tối ưu hóa thu nhập từ phí và các hoạt động ngân hàng đầu tư giúp TCB duy trì mức sinh lời trên vốn chủ sở hữu (ROE) ở mức cao.

Đây là cổ phiếu không thể thiếu trong danh sách phân tích cổ phiếu triển vọng 2026 đối với những nhà đầu tư ưa thích sự nhạy bén với thị trường tài chính.

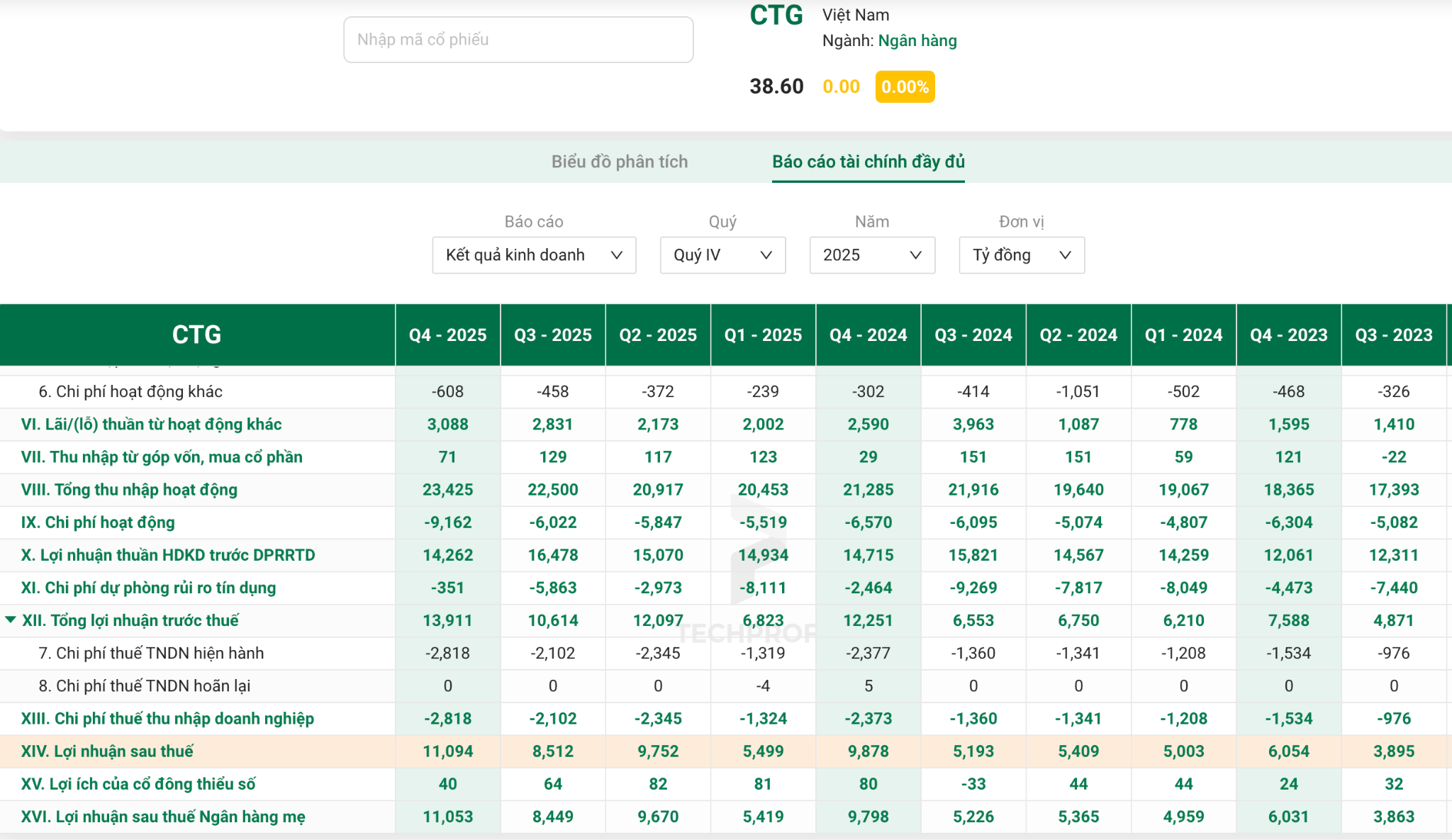

Nhóm Ngân hàng Quốc doanh và tư nhân (VCB, CTG, ACB, STB): Phân tích tính an toàn hệ thống

Các đại diện như VCB, CTG, ACB và STB đóng vai trò là những "pháo đài" an toàn cho hệ thống. VCB và CTG tiếp tục khẳng định vị thế dẫn dắt với chất lượng tài sản tốt nhất và khả năng kiểm soát chi phí vận hành hiệu quả.

- CTG: Lợi nhuận 11.465 tỷ, cao thứ 2 lịch sử dù giảm nhẹ so với cùng kỳ. Tăng trưởng tín dụng chạm trần 17%. Chất lượng tài sản tốt.

- VCB: Tăng trưởng chậm lại (+11%) do áp lực NIM, nhưng vẫn là "anh cả" với lợi nhuận tuyệt đối lớn nhất. Định giá P/B khoảng 2.39 lần hiện không còn rẻ

Trong khi đó, ACB vẫn giữ vững phong độ là ngân hàng quản trị rủi ro khắt khe nhất, giúp nợ xấu luôn ở mức cực thấp. STB lại mang đến câu chuyện về sự tái cơ cấu thành công và kỳ vọng xử lý dứt điểm các tài sản tồn đọng để giải phóng nguồn lực.

Tổng thể, nhóm ngân hàng này cung cấp một nền móng vững chắc cho chỉ số VNI và là nơi trú ẩn an toàn cho dòng tiền lớn trong giai đoạn thị trường siêu phân hóa.

Công nghệ và hạ tầng số - đón đầu sóng AI và Big Data

Ngành công nghệ không còn là câu chuyện của tương lai xa xôi mà đã hiện hữu trực tiếp trong kết quả kinh doanh tại Báo cáo tài chính Quý 4/2025. Với tốc độ tăng trưởng ổn định và ít chịu ảnh hưởng bởi chu kỳ kinh tế, đây là nhóm ngành mang lại sự an tâm cho nhà đầu tư.

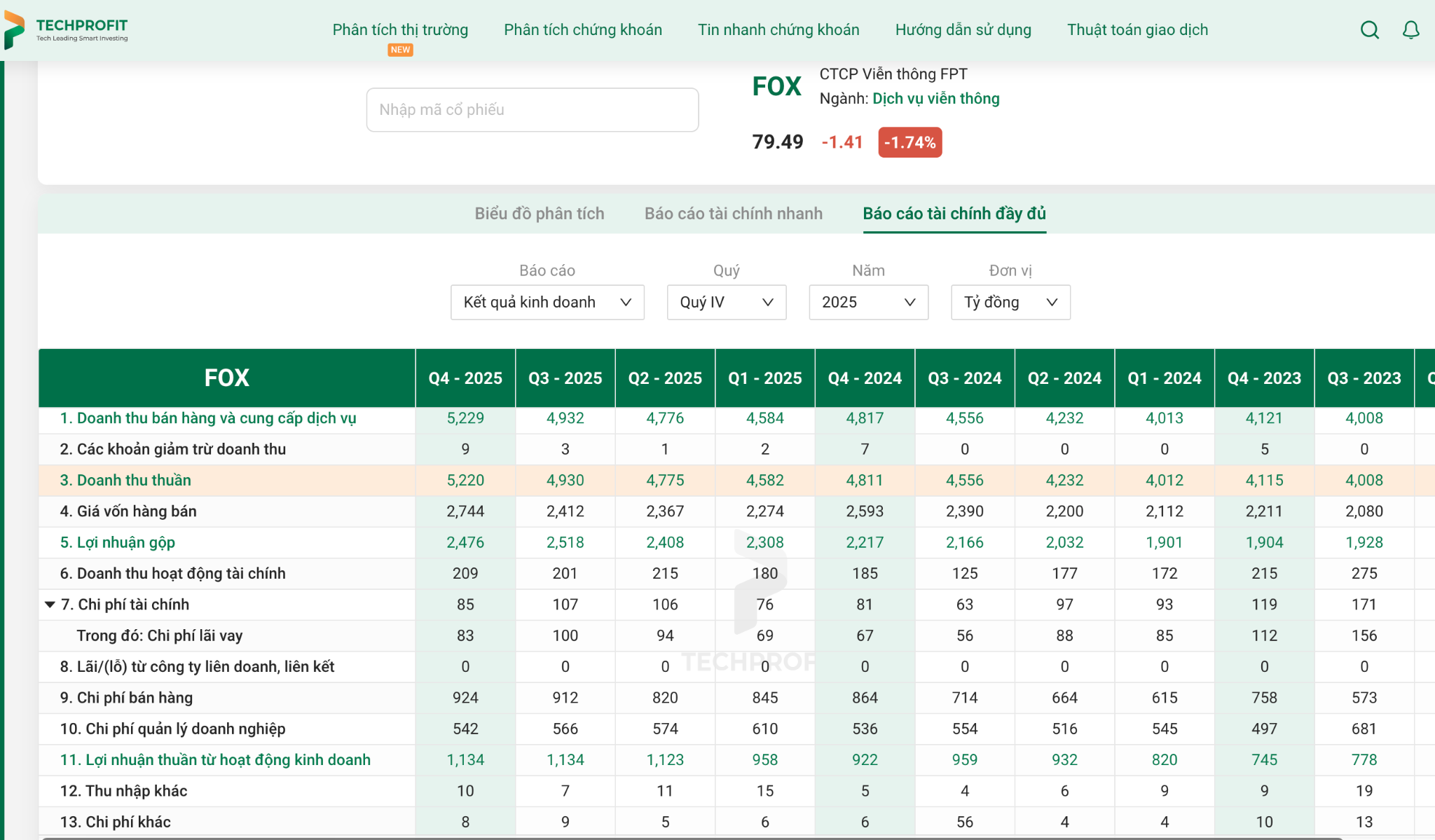

FOX (FPT Telecom): Tiềm năng từ Trung tâm dữ liệu lớn nhất Việt Nam

FOX đang thực hiện cú chuyển mình ngoạn mục từ một công ty viễn thông thuần túy sang hạ tầng số. Doanh thu Quý 4 đạt 5.220 tỷ đồng, tăng 9% so với cùng kỳ.

Điểm mấu chốt khiến FOX trở thành cổ phiếu tiềm năng 2026 chính là việc vận hành Data Center HCM02 – trung tâm dữ liệu có quy mô lớn nhất Việt Nam. Trong kỷ nguyên Big Data và AI, hạ tầng lưu trữ chính là "đất vàng" của kinh tế số. Bên cạnh đó, mảng Camera AI của FOX cũng đang cho thấy những bước tiến dài, hứa hẹn sẽ bùng nổ doanh thu mạnh mẽ từ năm 2026 khi nhu cầu an ninh thông minh tăng cao.

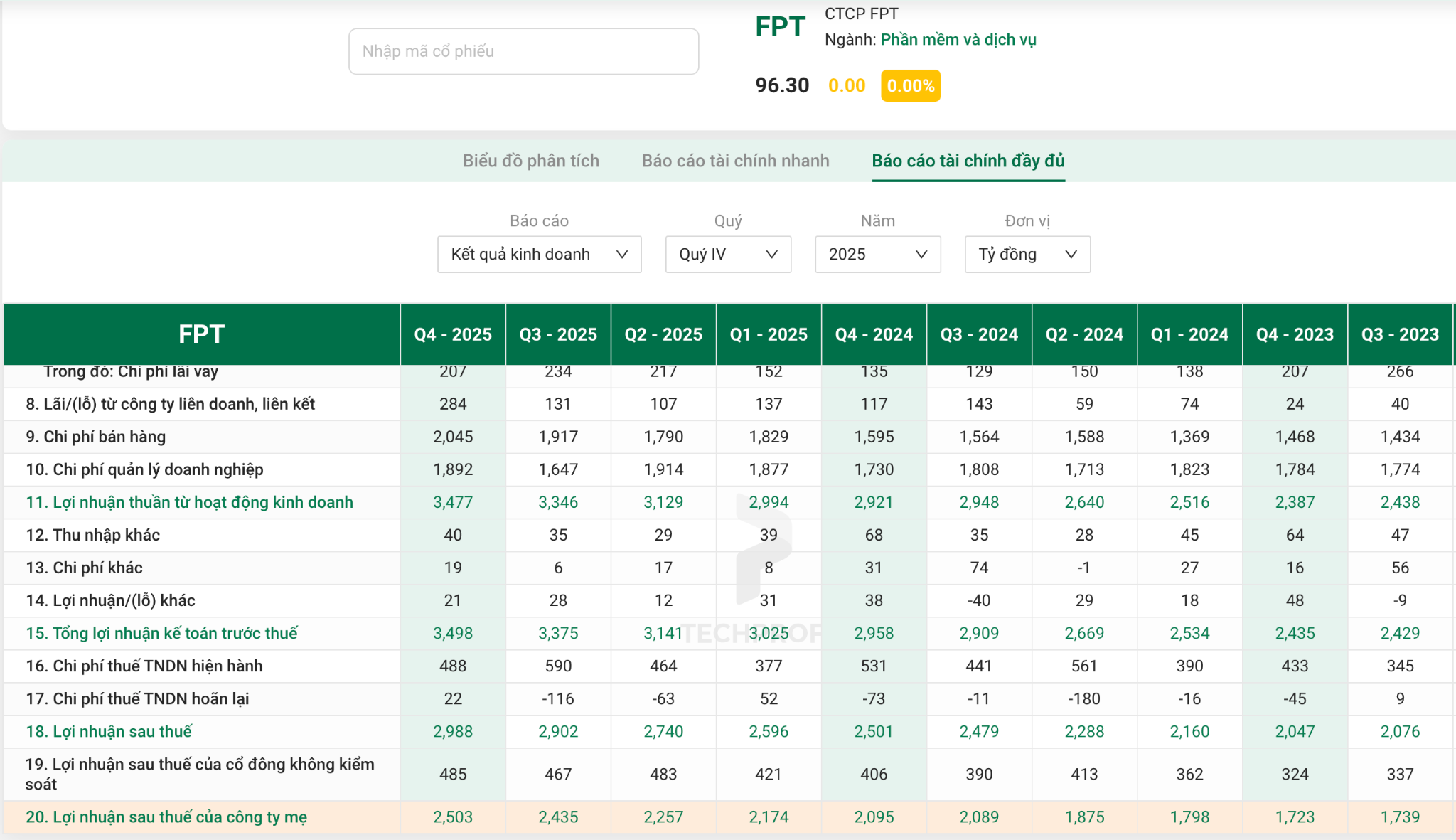

FPT và CTR: Động lực từ chuyển đổi số toàn cầu và 5G

Không thể không nhắc đến "anh cả" FPT với đà tăng trưởng hai chữ số bền bỉ suốt nhiều năm, LNST FPT tăng 19,5% (2.503 tỷ). Các hợp đồng chuyển đổi số quốc tế tiếp tục là động lực chính thúc đẩy lợi nhuận doanh nghiệp niêm yết của tập đoàn này.

Trong khi đó, CTR (Viettel Construction) đang hưởng lợi trực tiếp từ lộ trình phủ sóng 5G trên toàn quốc. Việc sở hữu và vận hành các trạm towerco giúp CTR có nguồn thu nhập thụ động ổn định và biên lợi nhuận cải thiện. Tăng trưởng nhẹ 8% do trích lập dự phòng, nhưng mảng TowerCo (cho thuê hạ tầng) vẫn tăng trưởng 30% với biên lãi cao.

Đây là những mã cổ phiếu tiêu biểu cho trường phái đầu tư tăng trưởng bền vững trên thị trường chứng khoán.

Bán lẻ và tiêu dùng - sự hồi sinh mạnh mẽ từ nội lực

Sau giai đoạn thắt lưng buộc bụng, sức mua nội địa đã thực sự bùng nổ trở lại trong quý cuối năm, giúp nhóm bán lẻ ghi nhận những con số tăng trưởng "trong mơ".

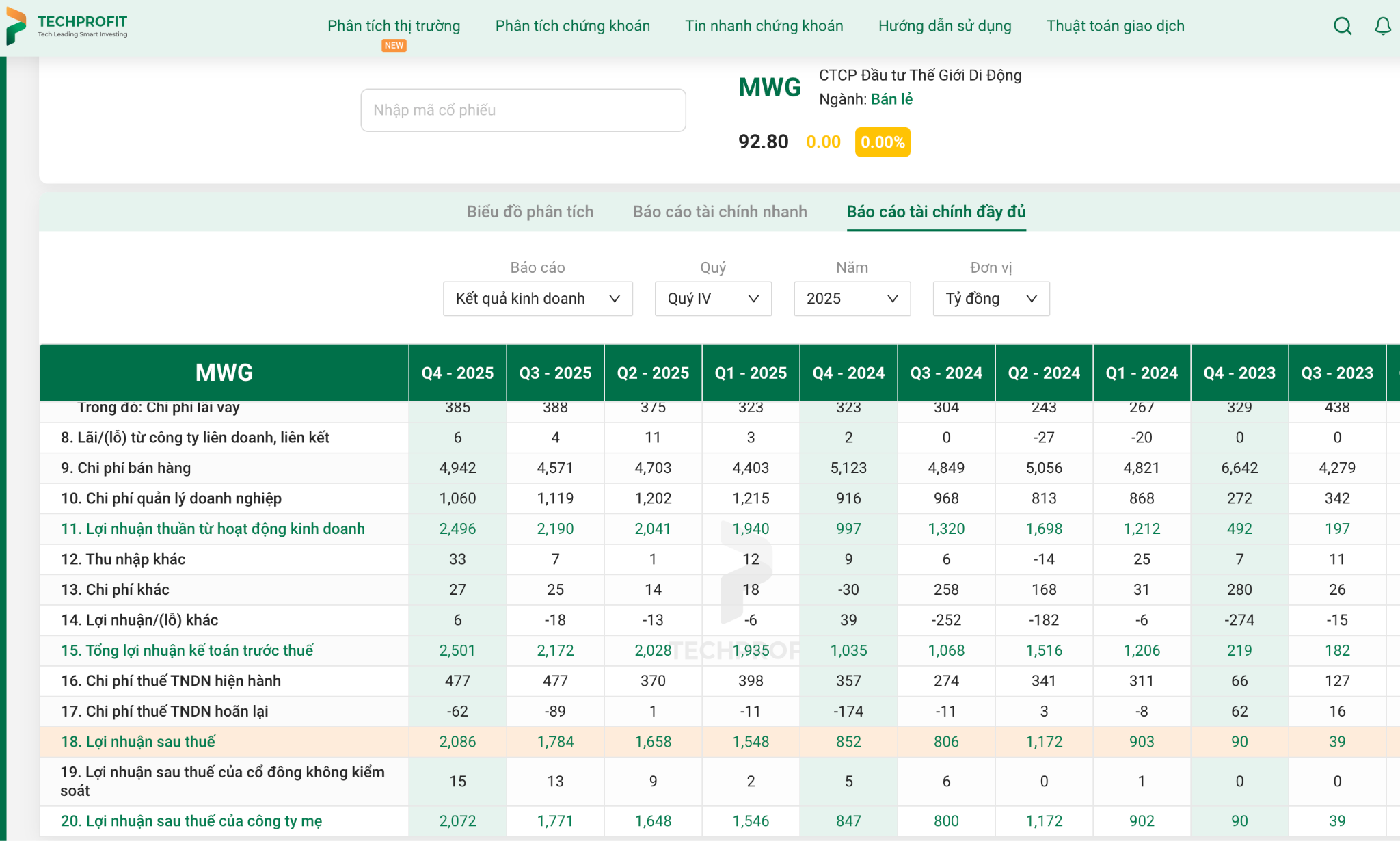

MWG (Thế Giới Di Động): Bách Hóa Xanh và cú chuyển mình ngoạn mục

Báo cáo tài chính MWG trong Quý 4/2025 có thể coi là một trong những bản báo cáo ấn tượng nhất thị trường. Công ty gây sốc khi công bố lợi nhuận sau thuế đạt 2.086 tỷ đồng, tăng trưởng tới 145% so với cùng kỳ năm trước.

Bí mật nằm ở việc chuỗi Bách Hóa Xanh đã chính thức vượt điểm hòa vốn và bắt đầu đóng góp lợi nhuận đáng kể cho tập đoàn. Việc tái cấu trúc quyết liệt các cửa hàng kém hiệu quả đã mang lại thành quả ngọt ngào. MWG không chỉ là một cổ phiếu bán lẻ mà đang dần trở thành một tập đoàn đa ngành với khả năng vận hành logistics và chuỗi cung ứng hàng đầu Việt Nam. Đây chắc chắn là cái tên đứng đầu trong top cổ phiếu tiềm năng ngành tiêu dùng.

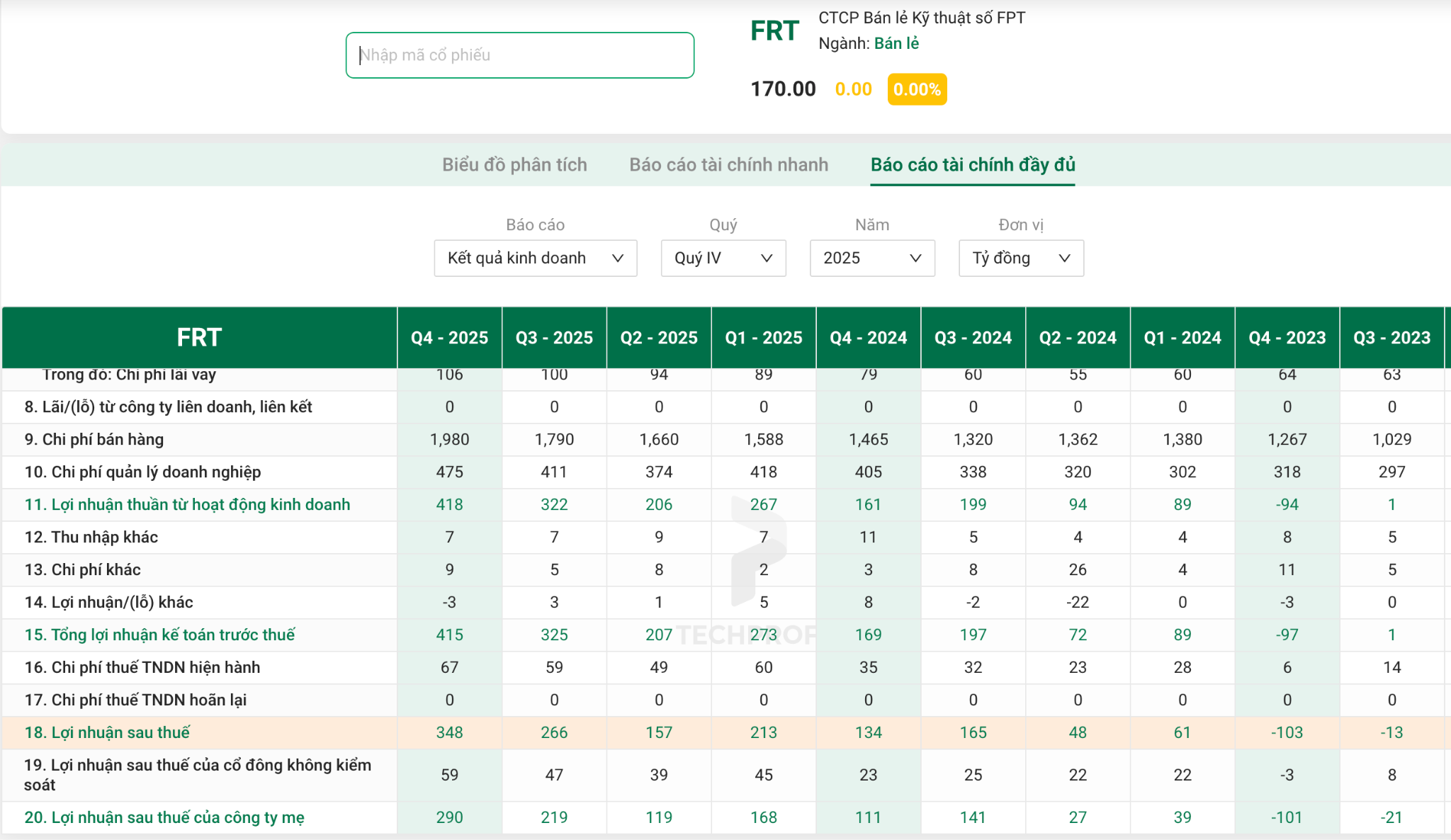

PNJ, FRT, DGW: Câu chuyện tiêu dùng cao cấp và bán lẻ dược phẩm

PNJ tiếp tục khẳng định vị thế độc tôn trong mảng trang sức bán lẻ với biên lợi nhuận gộp duy trì ở mức cao nhờ khả năng chế tác và thương hiệu mạnh. Lợi nhuận quý 4 đạt 1.219 tỷ (+67%), cao nhất lịch sử. Doanh thu bán lẻ tăng 26,5% bất chấp giá vàng cao, cho thấy sức cầu cực tốt.

Trong khi đó, FRT với chuỗi nhà thuốc Long Châu đang tiếp tục mở rộng độ phủ, chiếm lĩnh thị phần dược phẩm – một ngành hàng có tính phòng thủ cực cao. FPT Shop đã có lãi trở lại (79 tỷ) sau giai đoạn chiến tranh giá. Long Châu tiếp tục lãi kỷ lục 269,5 tỷ (+132%).

DGW lại cho thấy sự nhạy bén khi mở rộng danh mục hàng hóa sang đồ gia dụng và thiết bị công nghiệp. Sự hồi phục của sức mua cuối năm là đòn bẩy quan trọng giúp các doanh nghiệp này đạt kết quả kinh doanh ấn tượng.

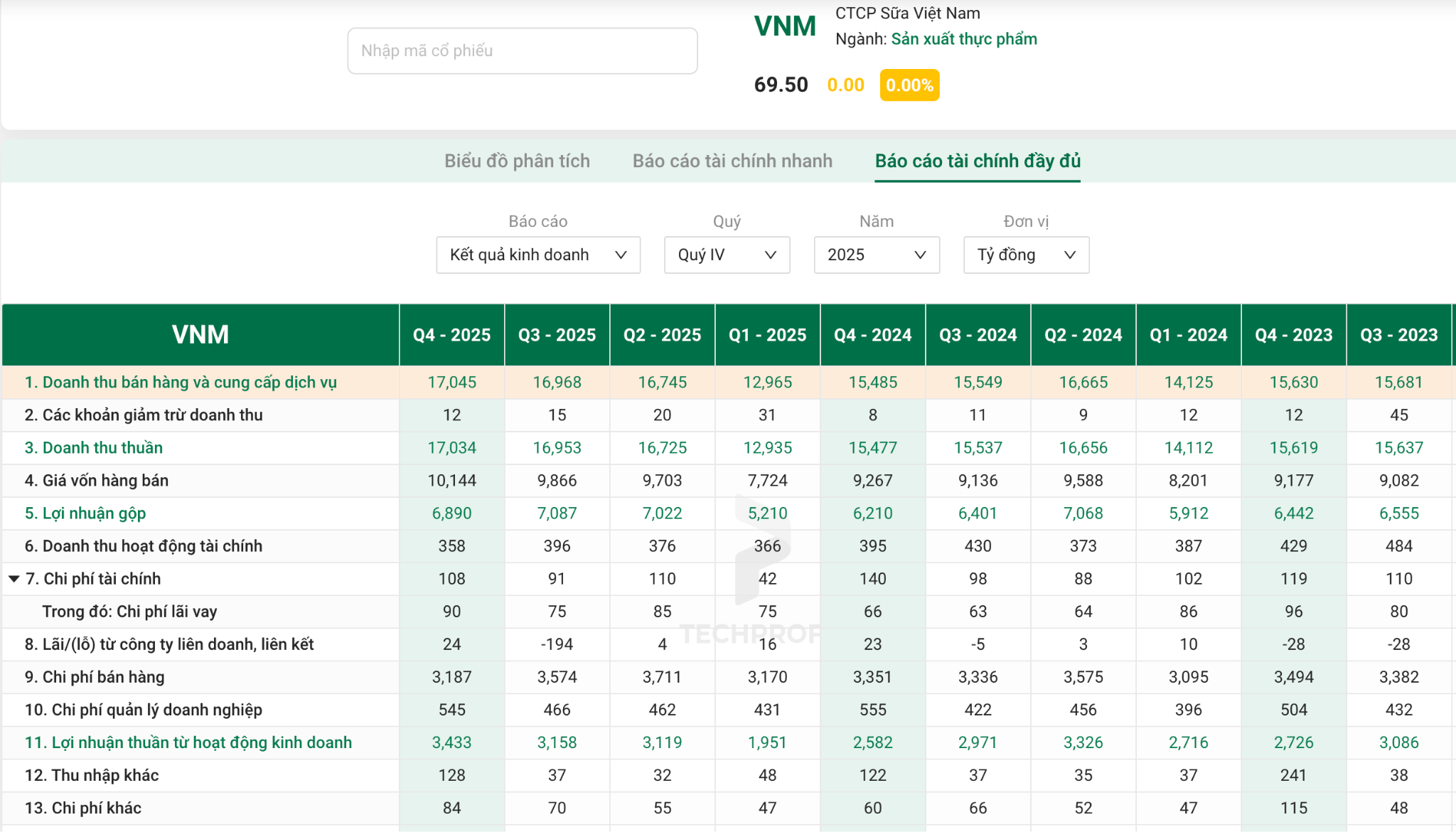

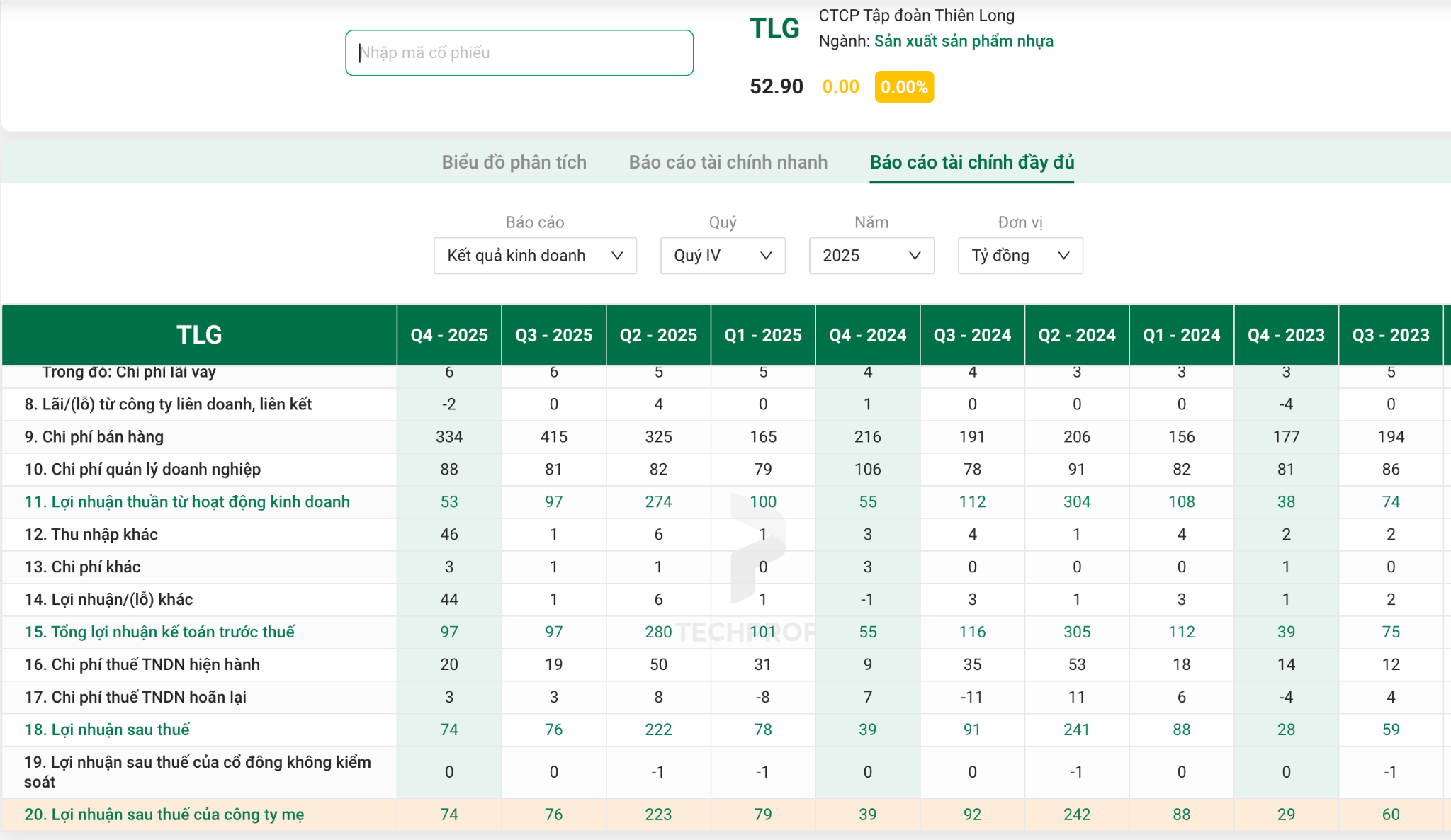

Nhóm phòng thủ: VNM và TLG - Giá trị ổn định từ quản trị chi phí

Đối với những nhà đầu tư ưa thích sự an toàn, VNM và TLG là những lựa chọn không thể bỏ qua.

VNM đang cho thấy những tín hiệu tích cực trong việc cải thiện biên lợi nhuận gộp nhờ giá nguyên liệu đầu vào (bột sữa thế giới) giảm và quy trình sản xuất tối ưu. Doanh thu kỷ lục hơn 17.000 tỷ (+10%). LNST tăng 31,7% nhờ chi phí bán hàng giảm, cho thấy việc tái cấu trúc kênh phân phối đã có "trái ngọt".

TLG với thế mạnh thị phần văn phòng phẩm vẫn duy trì được dòng tiền kinh doanh cực kỳ ổn định. LNST tăng 90% nhờ giá hạt nhựa đầu vào thấp nhất 4 năm giúp biên lợi nhuận gộp tăng vọt, cộng thêm một phần lãi từ thanh lý tài sản

Đây là những cổ phiếu đóng vai trò "kiềm chế" rủi ro cho danh mục trong những giai đoạn thị trường biến động mạnh.

Xây lắp và năng lượng - kỳ vọng vào các đại dự án 2026

Ngành năng lượng và xây lắp điện đang đứng trước những vận hội mới nhờ chính sách Quy hoạch điện VIII và nhu cầu năng lượng phục vụ sản xuất tăng cao.

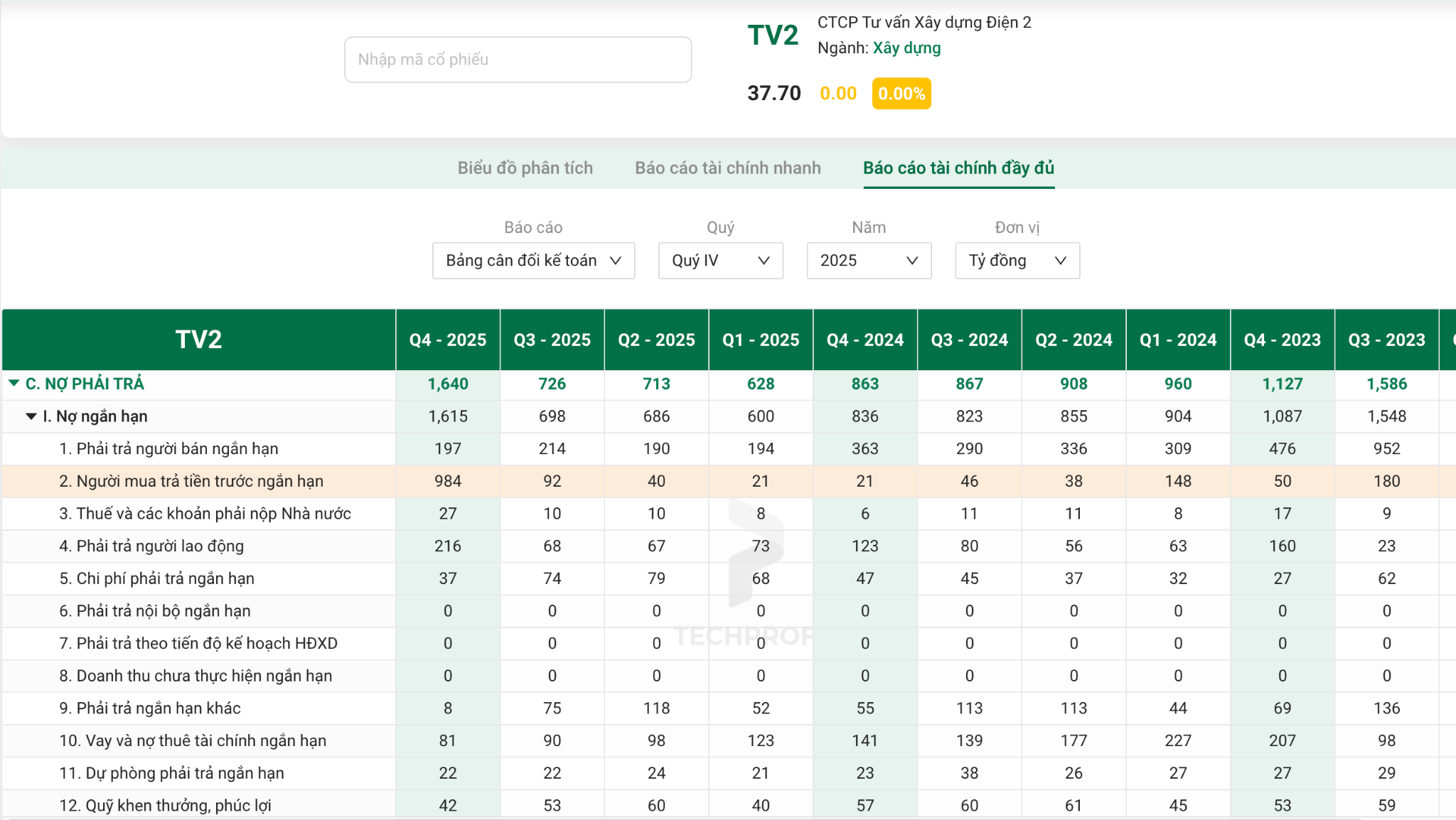

TV2 (Tư vấn Xây dựng Điện 2): Bí mật nằm ở khoản người mua trả tiền trước

Nhìn vào báo cáo tài chính của TV2, có một điểm nhấn cực mạnh: khoản "Người mua trả tiền trước" đã tăng đột biến lên mức 984 tỷ đồng. Doanh nghiệp này đang bước vào chu kỳ tăng trưởng mới nhờ Quy hoạch điện VIII và các dự án lớn như Ô Môn IV, Sông Hậu 2

Trong ngành xây lắp, đây được coi là một loại "backlog" (đơn hàng tồn đọng) chắc chắn sẽ chuyển hóa thành doanh thu và lợi nhuận trong tương lai gần. Với việc triển khai hàng loạt các dự án điện gió, điện khí và đặc biệt là sự tái khởi động các dự án điện hạt nhân, TV2 đang nắm giữ những hợp đồng tư vấn và EPC vô cùng giá trị. Đây là một mã cổ phiếu đặc trưng cho kỳ vọng tăng trưởng bùng nổ từ nội lực dự án.

POW: Vai trò then chốt trong chuỗi cung ứng điện khí quốc gia

POW (PV Power) tiếp tục là doanh nghiệp hàng đầu trong lĩnh vực điện khí. Với lộ trình giảm dần điện than và tăng cường điện khí LNG theo cam kết bảo vệ môi trường, POW đóng vai trò xương sống trong an ninh năng lượng quốc gia. Các nhà máy điện của POW luôn vận hành với hiệu suất cao, mang lại dòng tiền cổ tức đều đặn cho cổ đông.

Đây là cổ phiếu tiềm năng cho lộ trình đầu tư dài hạn 2026.

=> Đăng kí tài khoản bộ công cụ hỗ trợ nhà đầu tư https://techprofit.vn/ và tham gia Group Cộng đồng https://zalo.me/g/gilyis960 hỗ trợ Nhà đầu tư sử dụng Bộ công cụ TechProfit.vn hiệu quả để nhanh chóng THOÁT ĐƯỢC CÁC CÚ SẬP - BẮT TRỌN MỌI NHỊP TĂNG thị trường

Bất động sản lãi lớn nhờ “thủ thuật” và bán tài sản

Nhà đầu tư cần cực kỳ cẩn trọng với chất lượng lợi nhuận của nhóm BĐS dân cư:

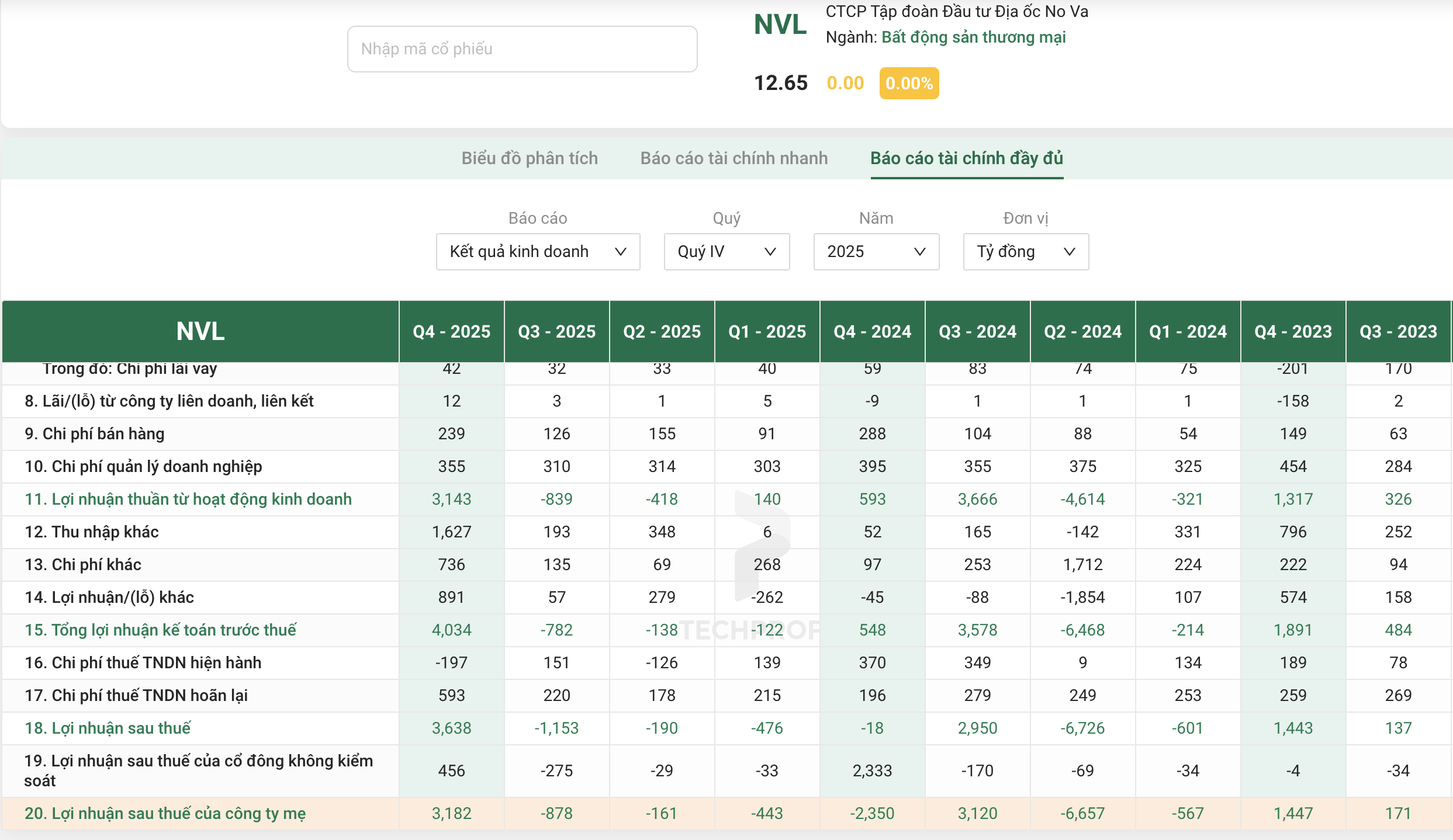

- NVL: Ghi nhận khoản lãi đột biến 3,182 tỷ đồng trong Q4 (so với lỗ 2,350 tỷ cùng kỳ). Sự thật là khoản lãi này đến từ việc hoàn nhập dự phòng 2,197 tỷ đồng dự án Lakeview City, chứ không phải dòng tiền thực thu. Áp lực trả nợ vẫn rất căng thẳng.

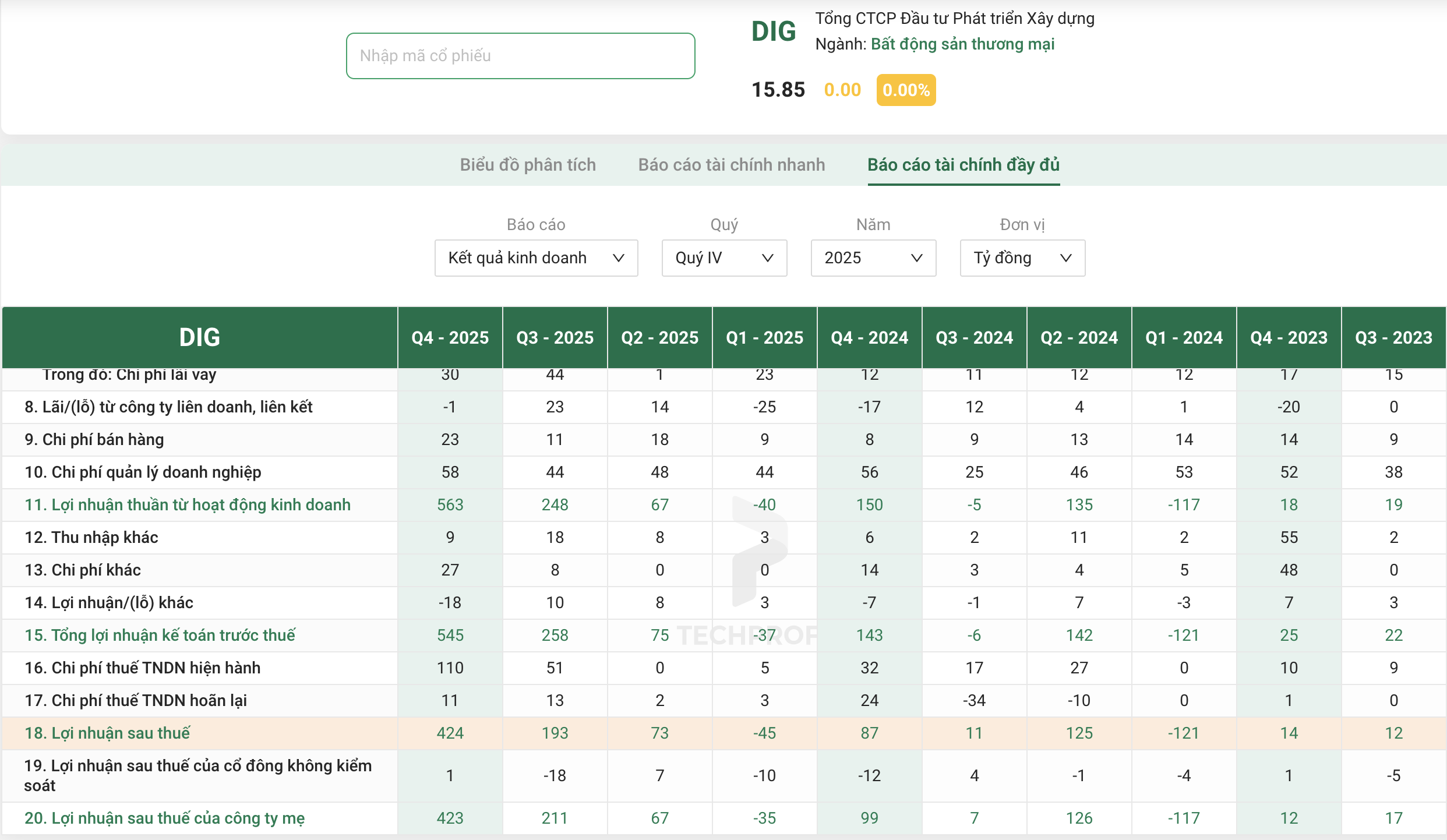

- DIG: LNST 424 tỷ đồng (+387% YoY) nhờ bán dự án Đại Phước thu về 2,100 tỷ đồng. Tiền mặt dồi dào (>3,200 tỷ) giúp tài chính lành mạnh hơn.

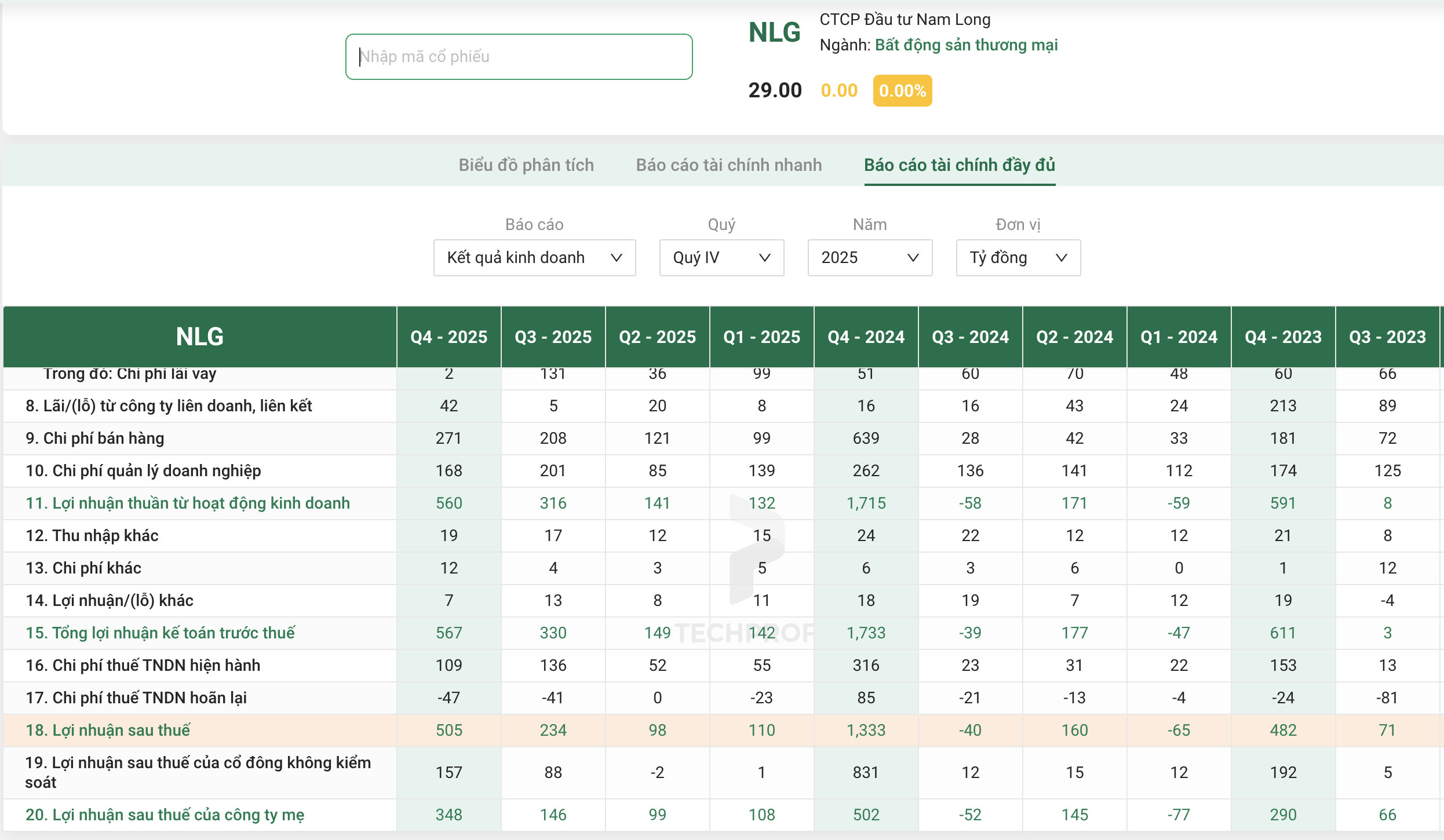

- NLG: Lãi 505 tỷ đồng, chủ yếu nhờ bán 15.1% dự án Đồng Nai WaterFront.

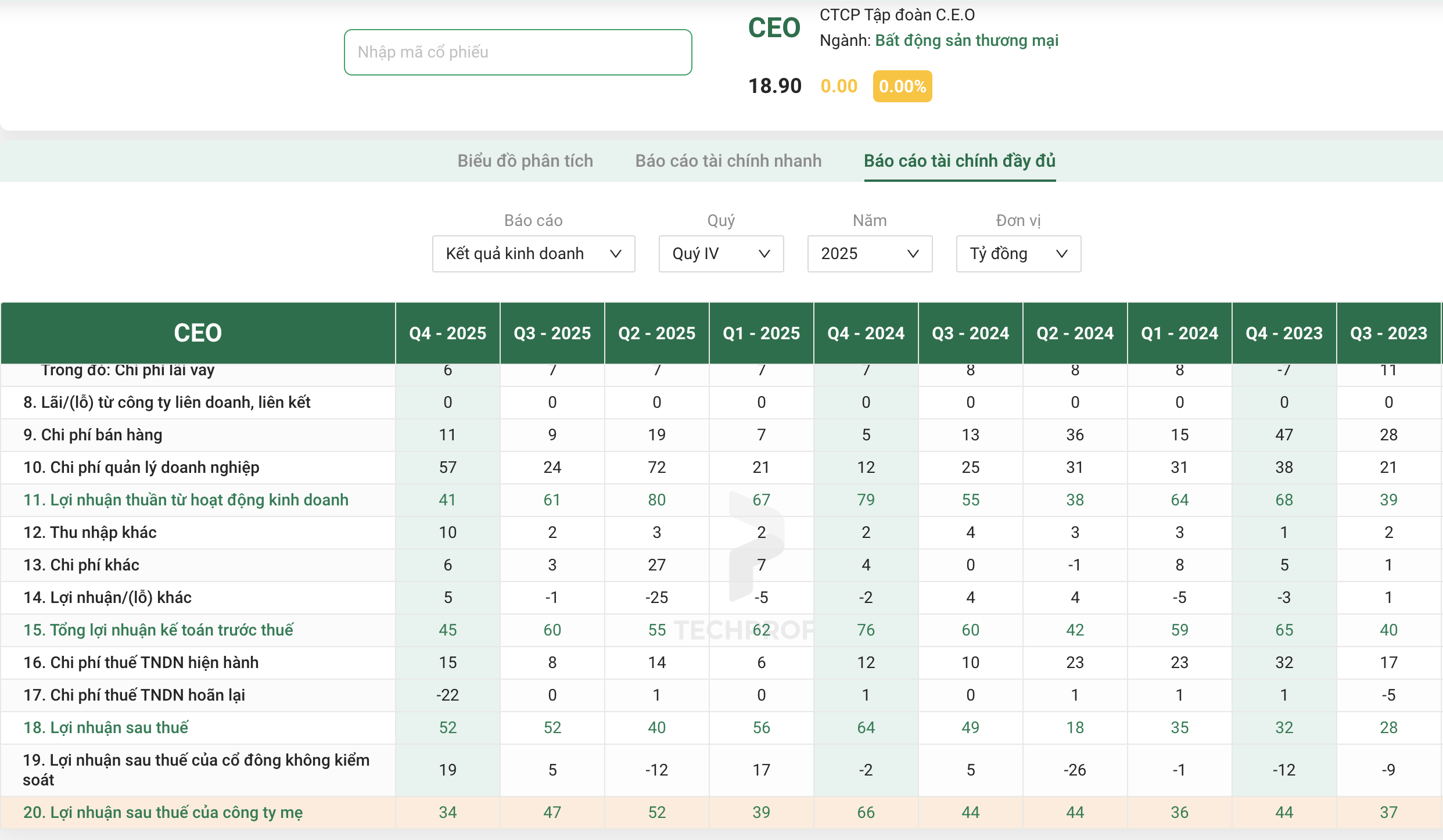

- CEO: Lãi Q4 giảm 18% YoY do chi phí quản lý tăng gấp 5 lần. Sức khỏe tài chính tốt nhưng rủi ro nằm ở tốc độ hấp thụ dự án nghỉ dưỡng.

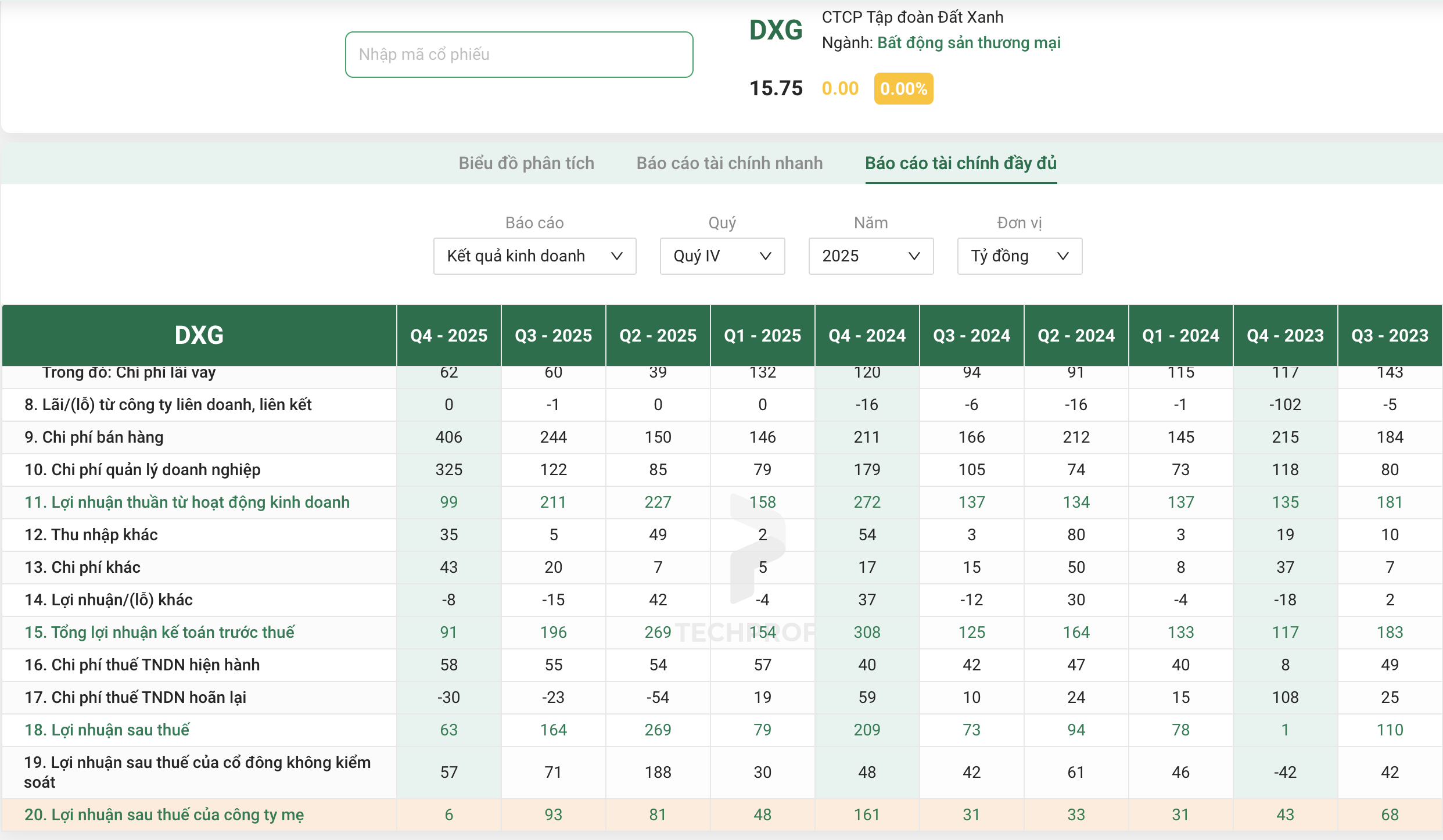

- DXG: LNST công ty mẹ chỉ vỏn vẹn 6 tỷ đồng (-96% YoY) do chi phí bán hàng và quản lý tăng vọt (trích lập dự phòng và tăng nhân sự).

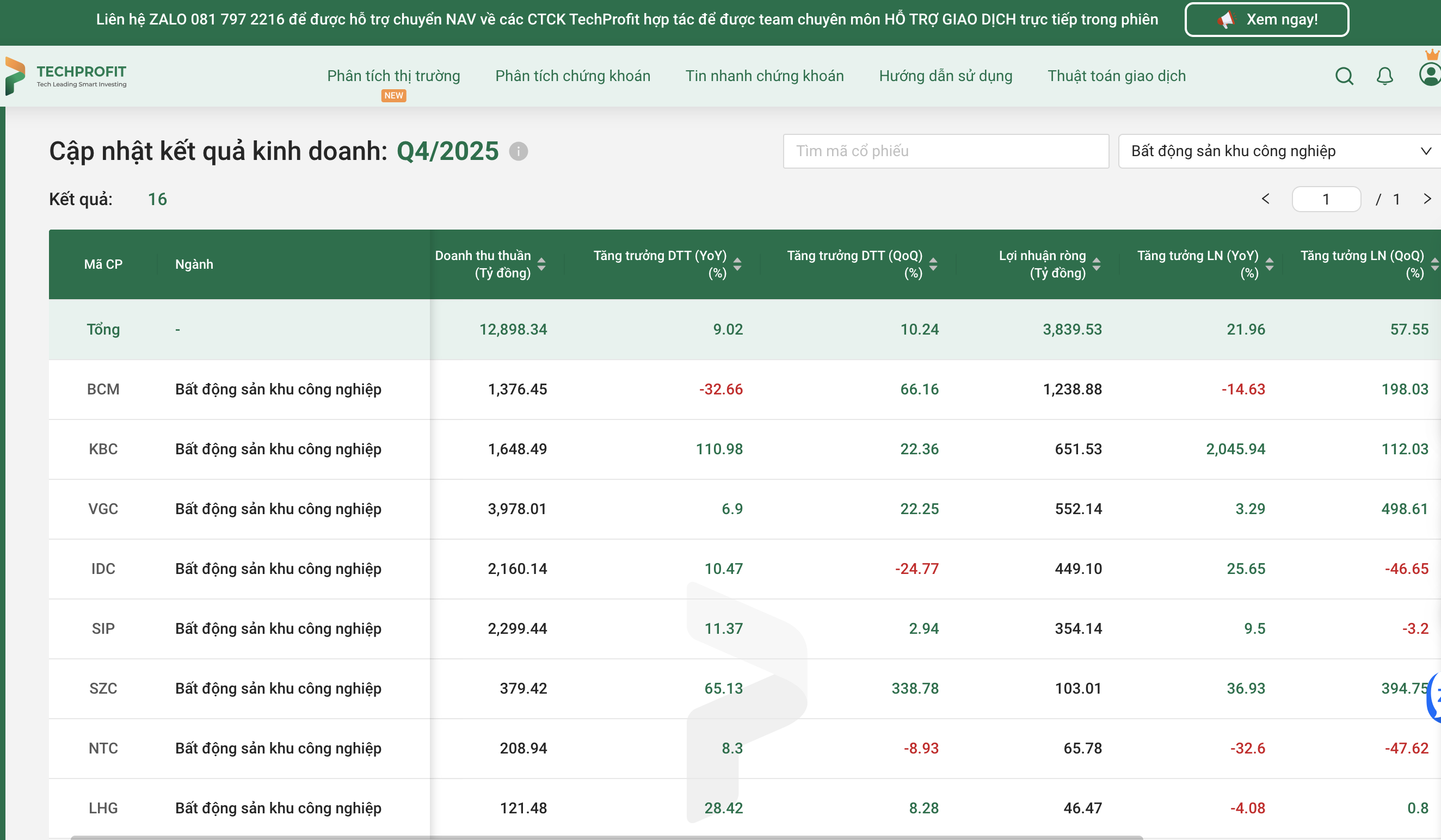

Bất động sản khu công nghiệp và vật liệu xây dựng

Làn sóng dịch chuyển chuỗi cung ứng toàn cầu (FDI) vẫn tiếp tục chảy mạnh vào Việt Nam, giúp nhóm Bất động sản khu công nghiệp (KCN) duy trì được sức hút.

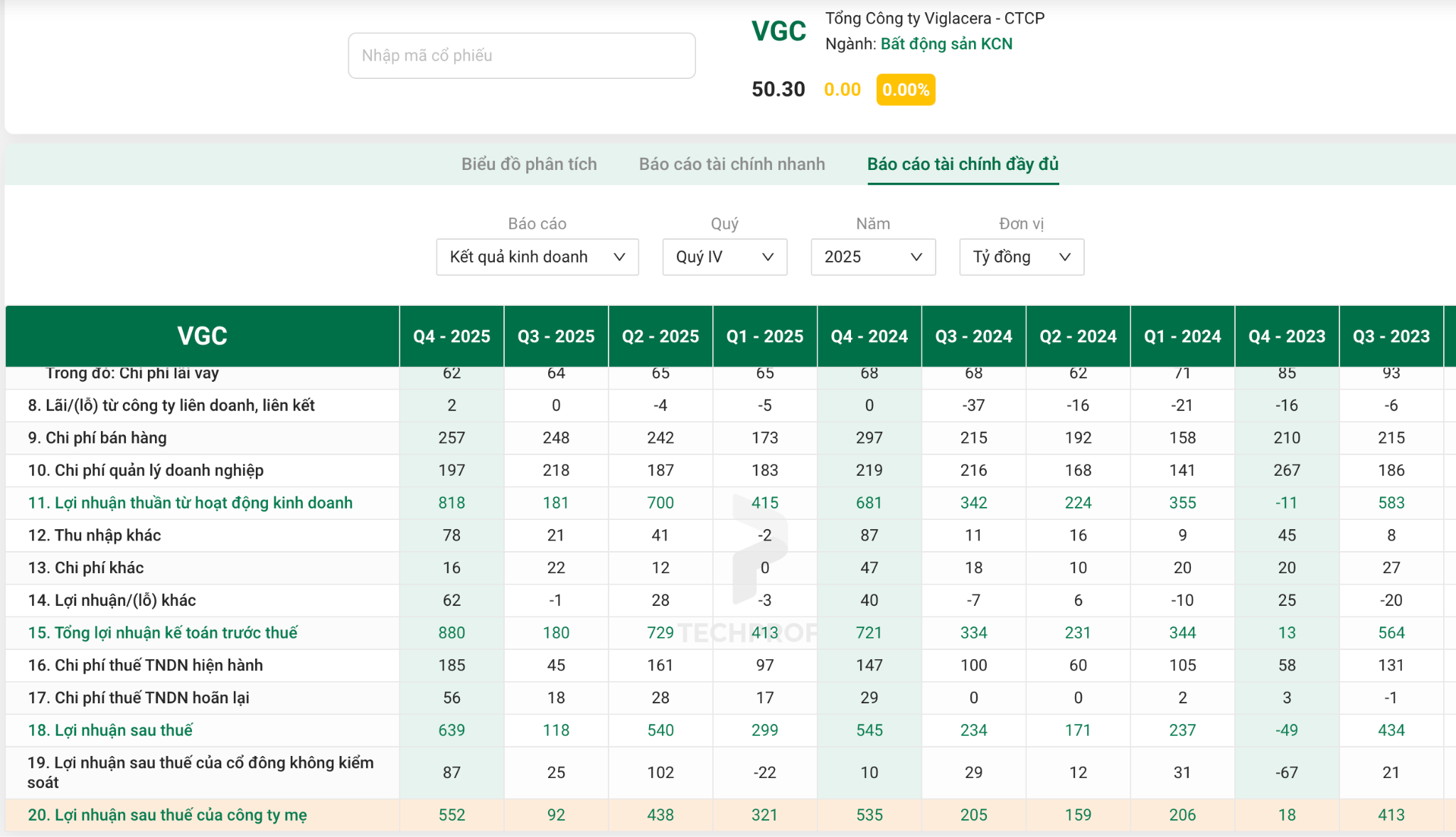

VGC (Viglacera): Khai thác quỹ đất vàng Bắc Bộ

Theo Báo cáo tài chính Quý 4/2025, VGC ghi nhận lợi nhuận 552 tỷ đồng.

Trong đó, mảng BĐS KCN với quỹ đất sạch hơn 2.100 ha tập trung tại các tỉnh trọng điểm phía Bắc như Bắc Ninh, Quảng Ninh, Phú Thọ là động lực chính. Mảng này có biên lợi nhuận rất cao, giúp bù đắp đáng kể cho mảng vật liệu xây dựng (gạch, kính) đang gặp khó khăn do thị trường bất động sản dân dụng chưa phục hồi hoàn toàn. VGC là đại diện tiêu biểu cho sự kết hợp giữa hạ tầng công nghiệp và sản xuất vật liệu cơ bản.

- KBC lãi lớn 664 tỷ (tăng 25 lần YoY), nhưng có tới 327 tỷ đến từ việc đánh giá lại tài sản tòa nhà Láng Hạ. IDC LNST đạt 539 tỷ (+23% YoY) nhờ bàn giao 49ha, nhưng mảng cho thuê nhìn chung khá trầm lắng.

- CTD (Coteccons): Một điểm sáng nhóm xây dựng LNST Q4 tăng 117.8% YoY. Điểm nhấn là Backlog đạt mốc 62,500 tỷ đồng (+78.5%), đảm bảo việc làm cho 2026.

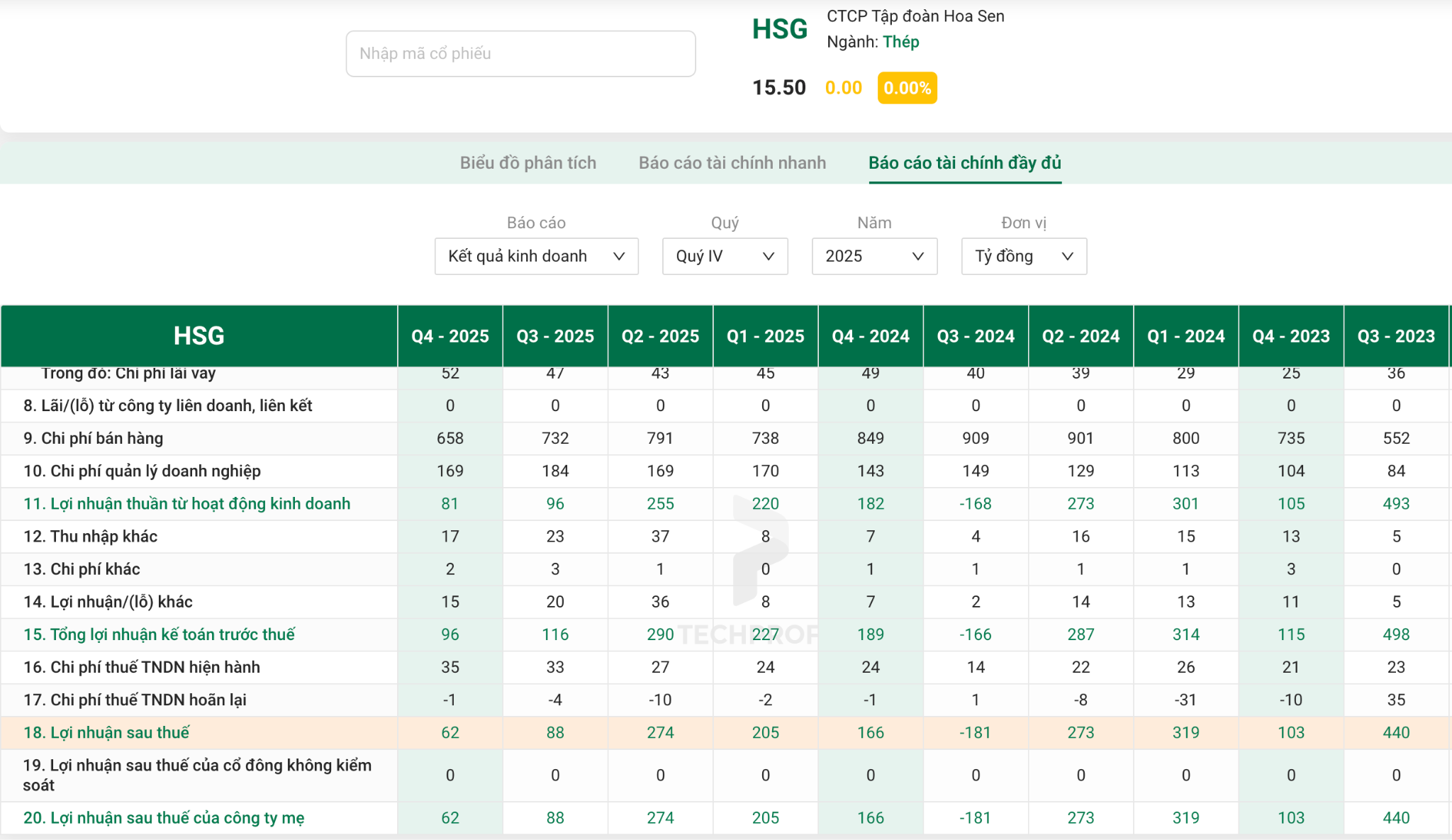

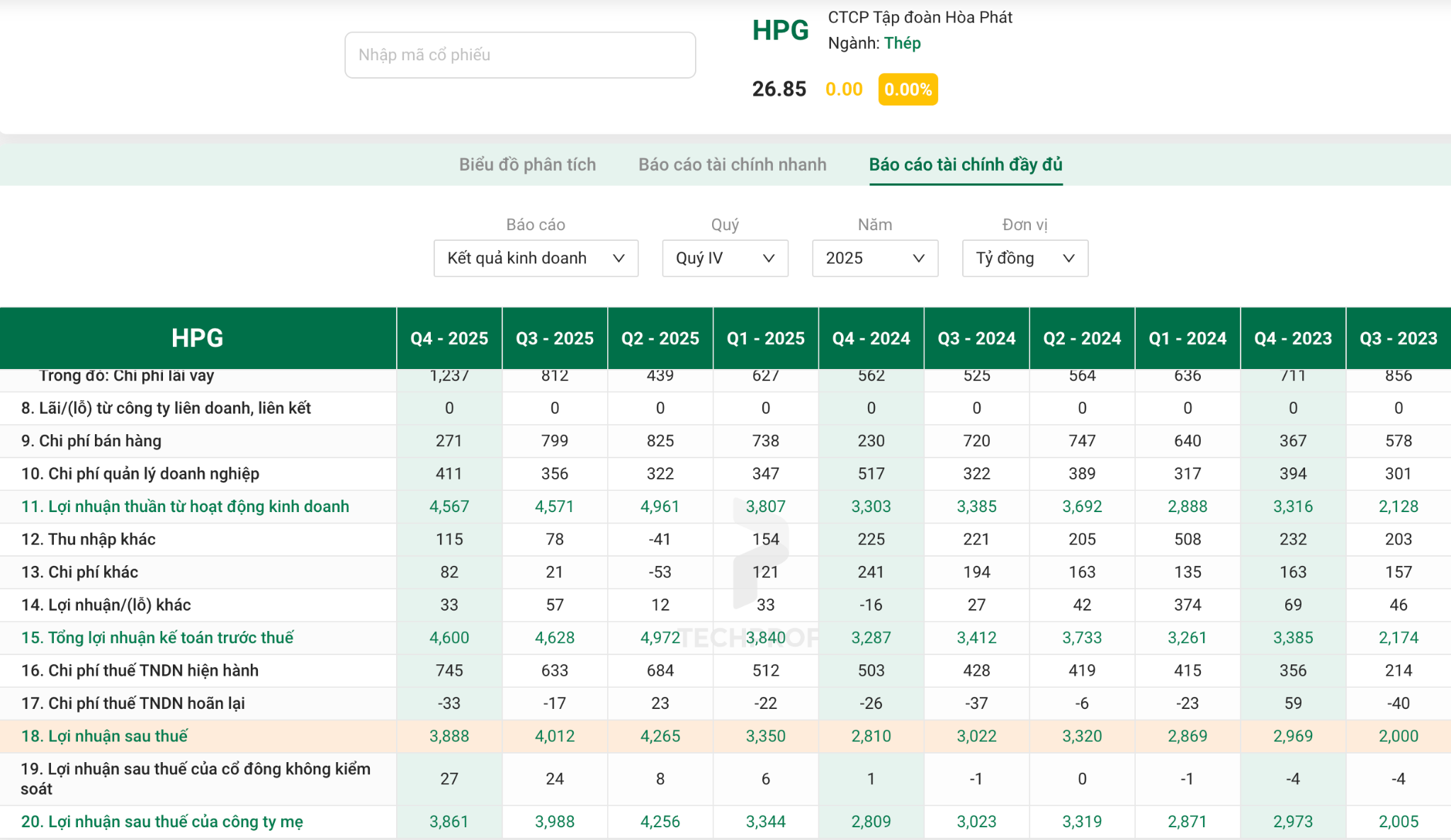

Nhóm Thép (HPG, NKG, HSG): Tín hiệu phục hồi từ sản lượng

Sau một giai đoạn dài trầm lắng, ngành thép đã bắt đầu cho thấy những tia hy vọng đầu tiên. HPG tiếp tục khẳng định vị thế "vua thép" với sản lượng tiêu thụ nội địa tăng trưởng tốt. Dù biên lợi nhuận vẫn còn chịu áp lực từ biến động giá quặng sắt và thép phế thế giới, nhưng việc các dự án đầu tư công được đẩy mạnh đã tạo ra nhu cầu tiêu thụ ổn định cho các doanh nghiệp thép như NKG và HSG.

- NKG (Nam Kim): Bất ngờ báo lỗ 9,3 tỷ (cùng kỳ lãi) do nhu cầu thấp và biên gộp thu hẹp chỉ còn 2%.

- HSG (Hoa Sen): Lợi nhuận giảm 62% còn 62 tỷ. Vẫn đang tích trữ tồn kho để "đánh cược" giá thép tăng.

- HPG (Hòa Phát): Lợi nhuận 3.888 tỷ (+38% svck) nhờ sản lượng từ Dung Quất 2, nhưng giảm nhẹ so với quý trước. Giá nguyên liệu tăng làm biên lợi nhuận chưa bứt phá ngay được

Đây là nhóm ngành có tính chu kỳ cao, nhà đầu tư cần theo dõi sát sao diễn biến giá hàng hóa thế giới.

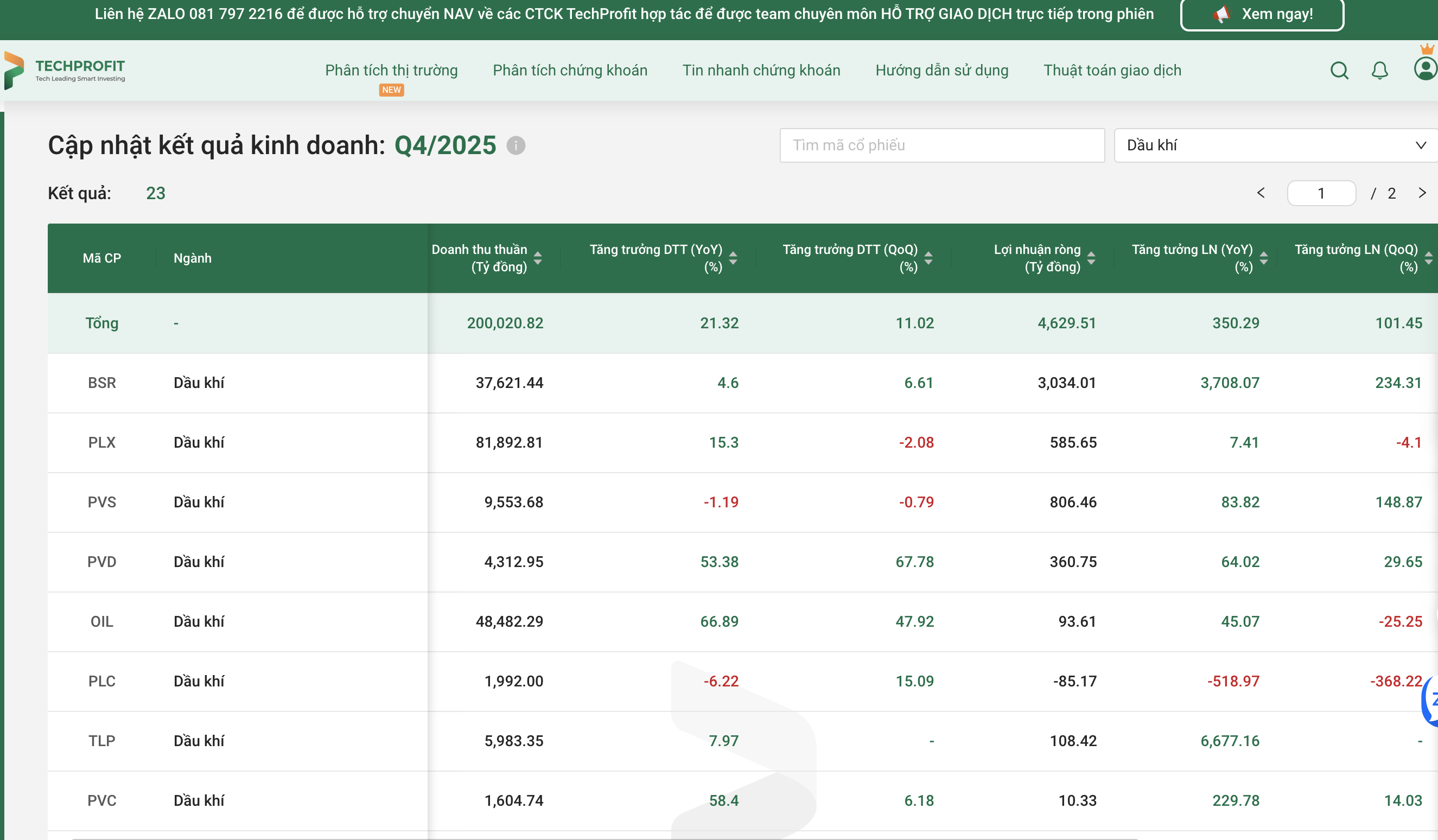

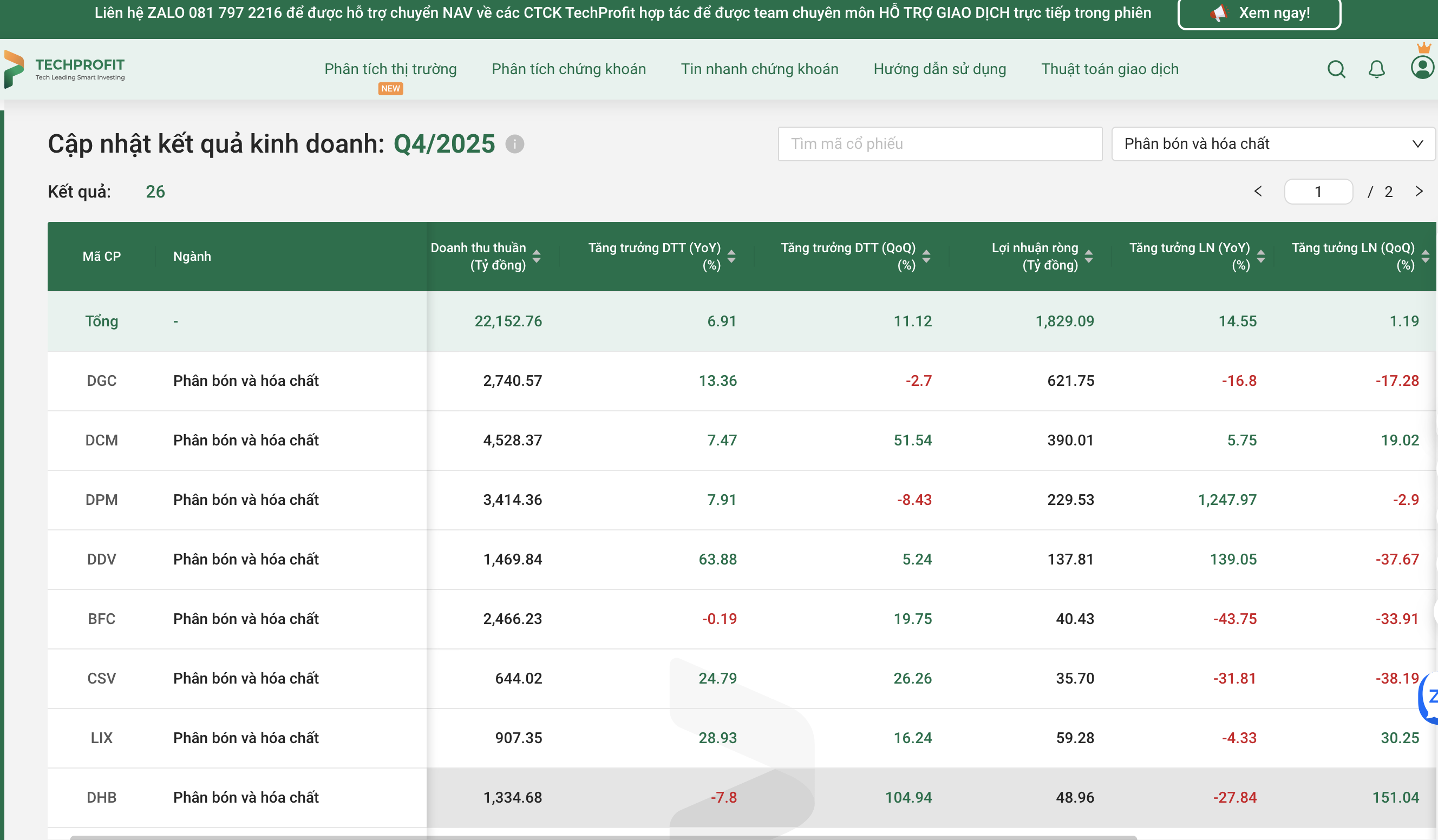

Dầu khí, hóa chất - nhiều nút thắt

- Dầu khí: PVS đạt lợi nhuận kỷ lục 950 tỷ đồng (+73% YoY) nhờ biên mảng M&C cải thiện và hoàn nhập dự phòng tiền thuê đất. PVD lãi tăng 61% YoY nhờ giá thuê giàn khoan và dịch vụ tăng. BSR lãi lớn 3,034 tỷ (so với mức lỗ cùng kỳ) do Crack spread dầu DO và Jet A1 phục hồi mạnh mẽ. Ngược lại, GAS lợi nhuận giảm mạnh 32% do biên gộp suy yếu và phải trích lập dự phòng phải thu từ EVN (hơn 1,170 tỷ đồng).

- Hóa chất: DGC lợi nhuận giảm 17% YoY. Nguyên nhân nghiêm trọng đến từ việc "rơi tự do" biên lợi nhuận gộp (từ 34% xuống 26%) do thiếu hụt quặng apatit tự khai thác, buộc phải nhập khẩu giá cao. DCM lãi Q4 tăng 36% nhờ giá Urea cao và giá khí thấp, nhưng Q1/2026 sẽ gặp khó vì giá khí đầu vào đang tăng trở lại.

BMP (Nhựa Bình Minh): Hiệu quả kinh doanh từ vị thế dẫn đầu thị phần

BMP lợi nhuận tăng 13%, thị phần đạt 24.3%, nhưng P/E đã cao và rủi ro giá PVC biến động nên không còn dư địa hấp dẫn. Dù chi phí vận hành và giá nguyên liệu có những biến động, nhưng nhờ khả năng quản trị chuỗi cung ứng tốt và vị thế thương hiệu, BMP vẫn duy trì được nền tảng lợi nhuận cốt lõi vững chắc.

Đây là doanh nghiệp hiếm hoi có chính sách trả cổ tức bằng tiền mặt cực kỳ hậu hĩnh, rất phù hợp cho danh mục đầu tư giá trị.

Xuất khẩu và logistics - tín hiệu khởi sắc từ các thị trường lớn

Giao thương quốc tế nhộn nhịp trở lại trong giai đoạn cuối năm đã mang lại luồng sinh khí mới cho các doanh nghiệp xuất khẩu và vận tải biển.

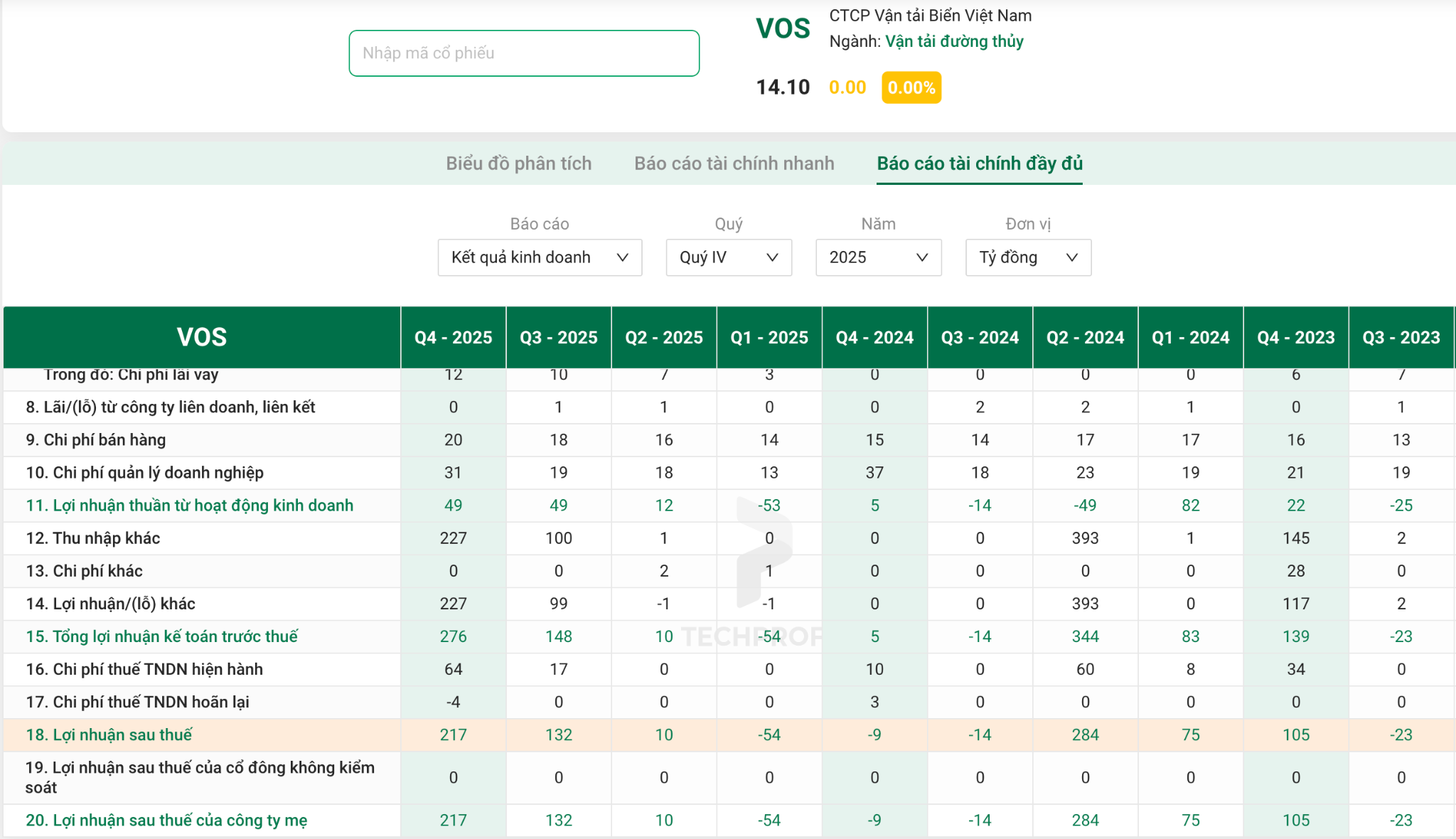

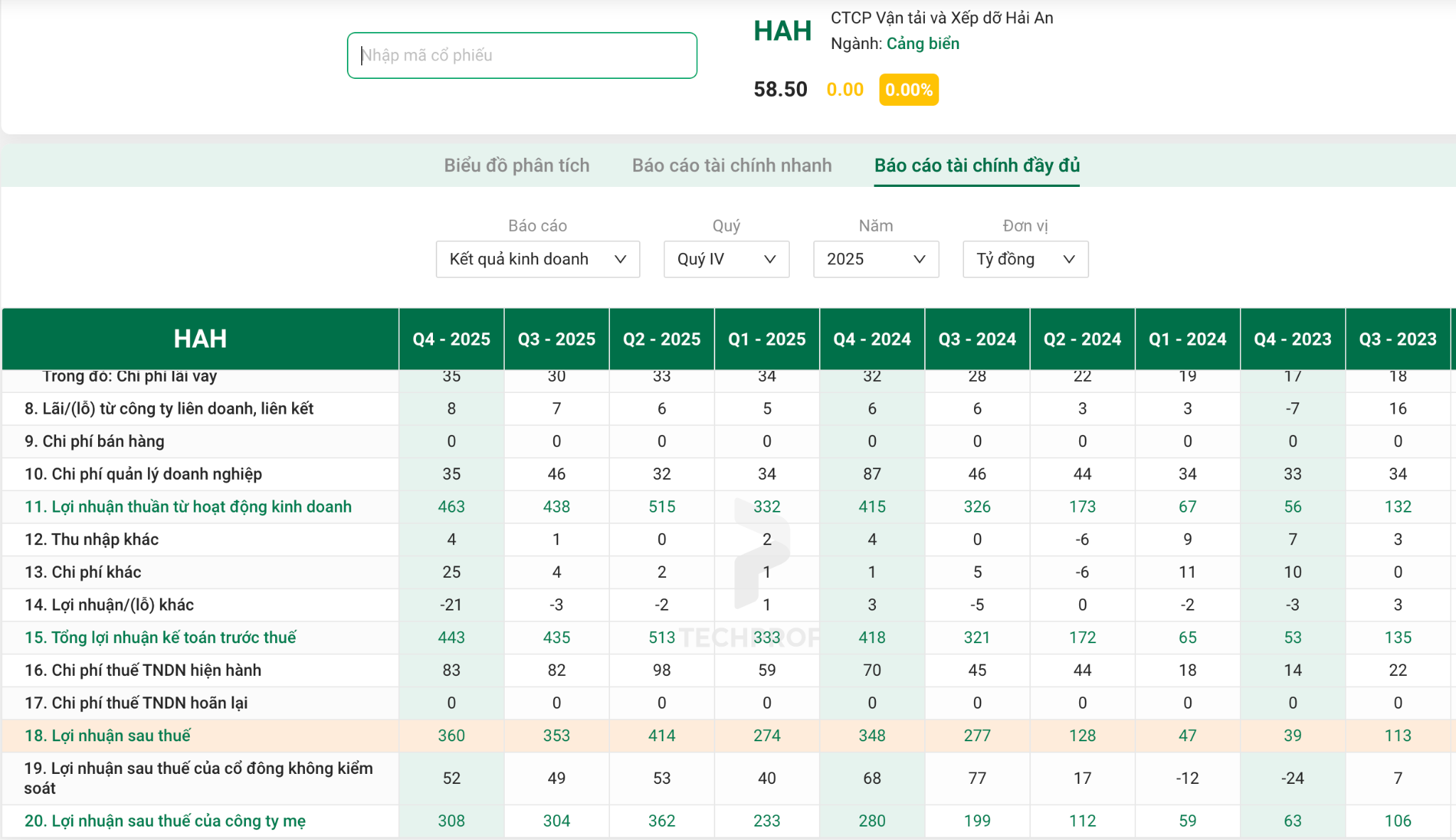

Vận tải biển (HAH, VOS): Vượt qua đáy chu kỳ

Ngành vận tải biển đã chính thức đi qua vùng đáy xấu nhất.

- VOS đã gây bất ngờ lớn khi báo lãi ấn tượng gần 217 tỷ đồng, trái ngược hoàn toàn với mức lỗ cùng kỳ năm ngoái.

- HAH cũng cho thấy sự phục hồi vững chắc nhờ giá cước vận tải container ổn định và việc mở rộng đội tàu. Lợi nhuận đi ngang. Mảng tự vận hành tàu giảm sút do giá cước nội địa giảm, may mắn được bù đắp bởi mảng cho thuê tàu.

Sự phục hồi của chuỗi cung ứng toàn cầu chính là "ngọn gió đông" giúp nhóm cổ phiếu logistics này tăng tốc.

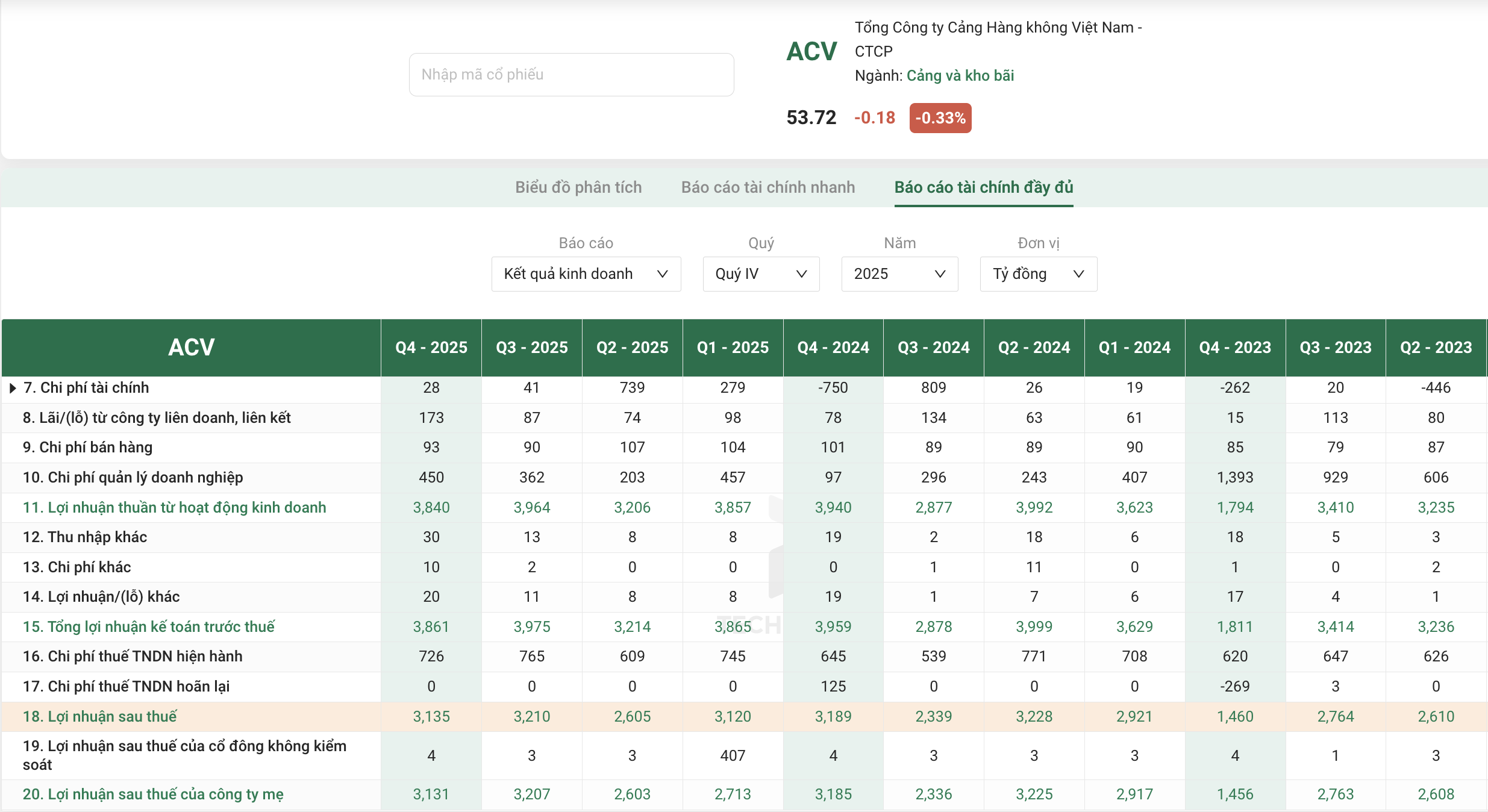

- ACV: LNST đi ngang. Dù khách quốc tế (+14%) và nội địa (+8.5%) đều tăng giúp doanh thu khả quan, nhưng chi phí bảo trì đường băng tăng mạnh kéo lợi nhuận xuống. Rủi ro lợi nhuận giảm khi sân bay Long Thành đi vào hoạt động (khấu hao lớn)

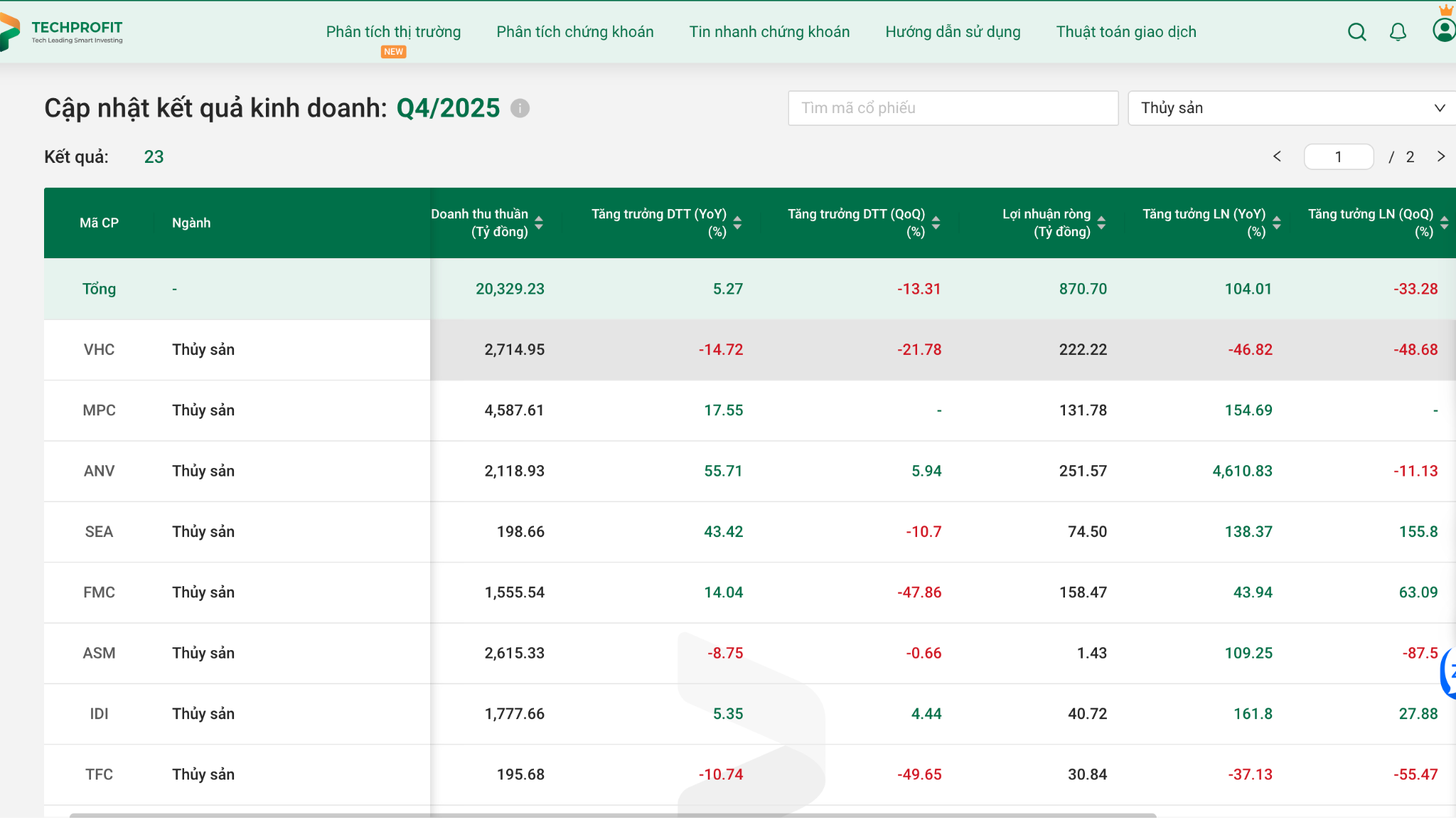

Thủy sản và May mặc (VHC, ANV, MSH, PTB): Đơn hàng phục hồi

Các doanh nghiệp thủy sản như VHC và ANV bắt đầu ghi nhận đơn hàng tăng trưởng trở lại từ các thị trường khó tính như Mỹ và EU nhờ lượng tồn kho tại các thị trường này đã giảm mạnh.

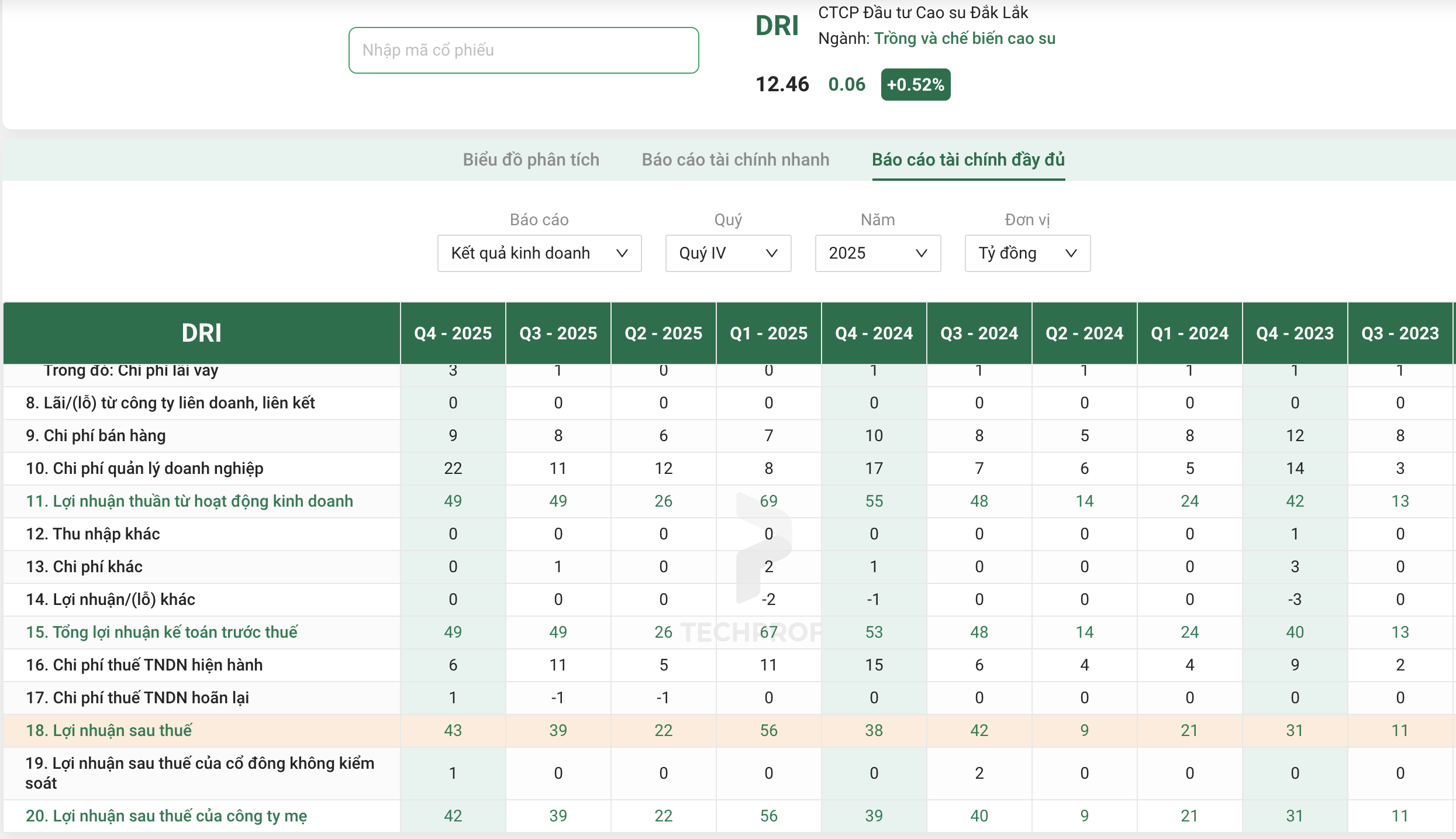

- DRI lãi Q4 tăng 12% YoY, cả năm tăng 45% nhờ sản lượng khai thác cao.

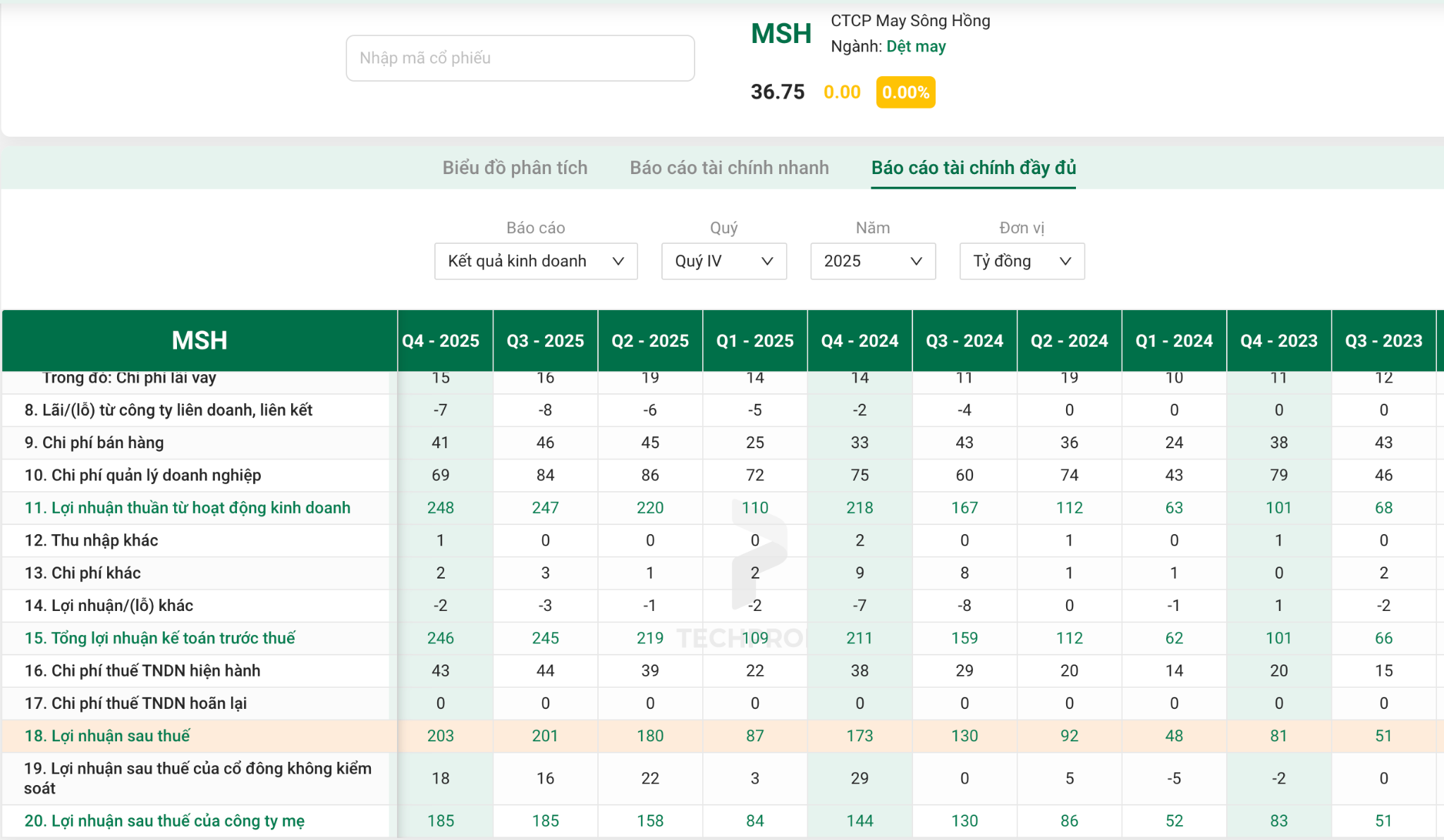

Trong khi đó, nhóm may mặc và gỗ như MSH và PTB cũng đang tất bật chuẩn bị cho các đơn hàng lớn của năm 2026.

MSH lợi nhuận tăng 17%, vượt mốc 200 tỷ/quý nhờ đơn giá gia công (CMT) tăng.

PTB (Phú Tài): Mảng đá ốp lát "gánh team" với lợi nhuận gộp gấp 12 lần, giúp tổng LNST tăng 46%

Việc tham gia các hiệp định thương mại tự do (FTA) tiếp tục là lợi thế giúp hàng hóa Việt Nam cạnh tranh tốt hơn trên thị trường quốc tế.

Nhóm chứng khoán - sự cẩn trọng trước biến động tự doanh

Nhóm chứng khoán thường được coi là phong vũ biểu của thị trường. Tuy nhiên, kết quả kinh doanh quý này cần được nhìn nhận một cách thận trọng hơn.

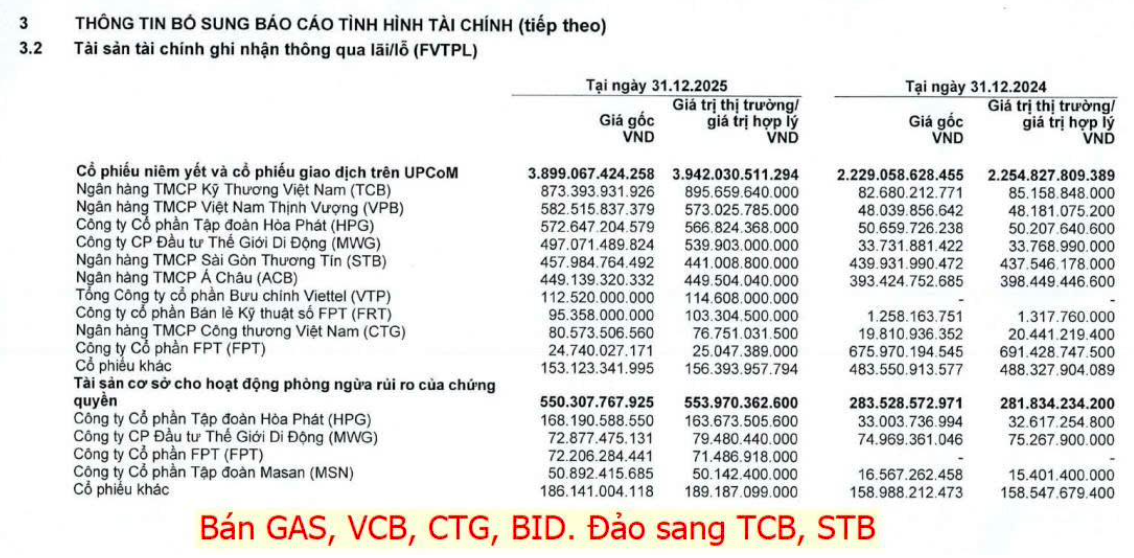

Đánh giá mảng tự doanh và môi giới (VCI, SSI, HCM, VND, SHS, VIX)

Dù con số lợi nhuận tổng thể của nhóm chứng khoán trông có vẻ rất đẹp, nhưng phần lớn sự tăng trưởng lại đến từ mảng tự doanh – vốn phụ thuộc rất nhiều vào biến động lên xuống của thị trường.

Các mã như VCI, SSI vẫn là những lựa chọn ưu tiên nhờ danh mục tự doanh chất lượng và hệ thống khách hàng tổ chức ổn định.

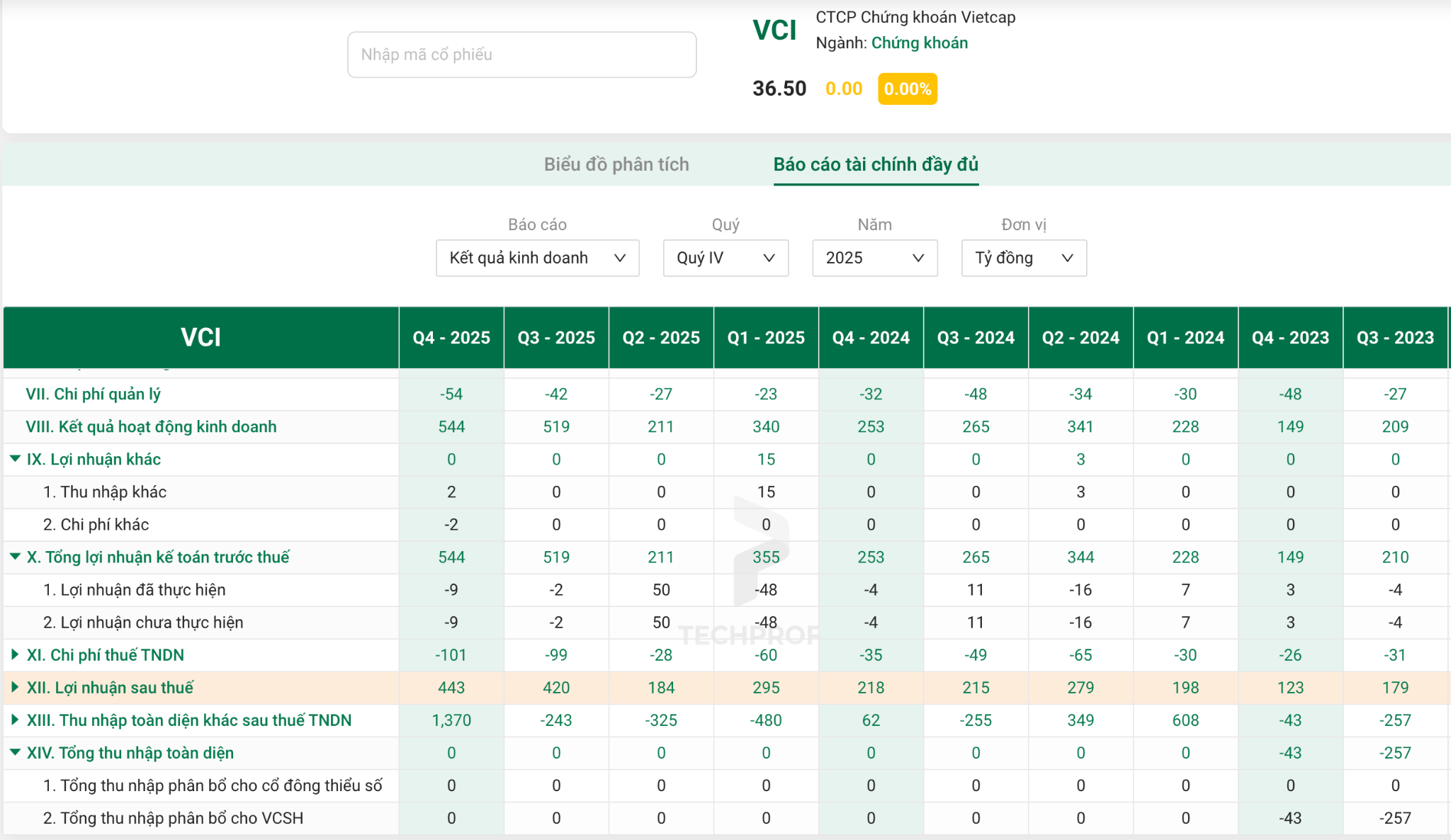

- VCI: LNST Quý 4 đạt 442 tỷ đồng (+102,7%). Tuy nhiên, mức tăng này chủ yếu nhờ mảng tự doanh. Nếu thị trường điều chỉnh, khoản lãi này có thể "bốc hơi".

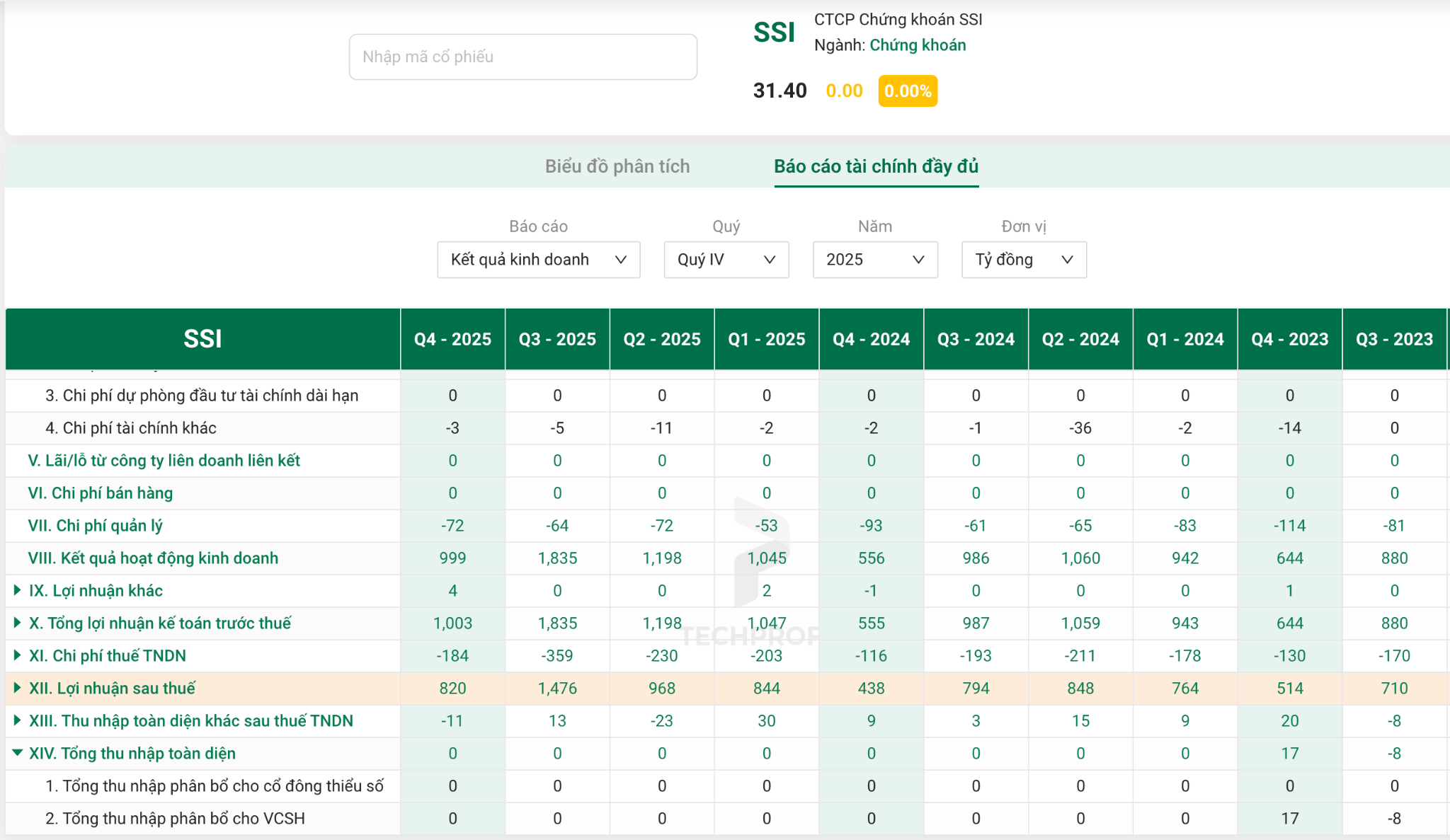

- SSI: Lợi nhuận tăng gấp đôi cùng kỳ nhưng giảm 50% so với quý trước do mảng tự doanh kém sắc và thanh khoản thị trường giảm.

Tuy nhiên, đối với các mã có tỷ trọng tự doanh quá cao và mang tính đầu cơ như VIX hay SHS, nhà đầu tư cần hết sức cẩn trọng trước những rung lắc của thị trường chung.

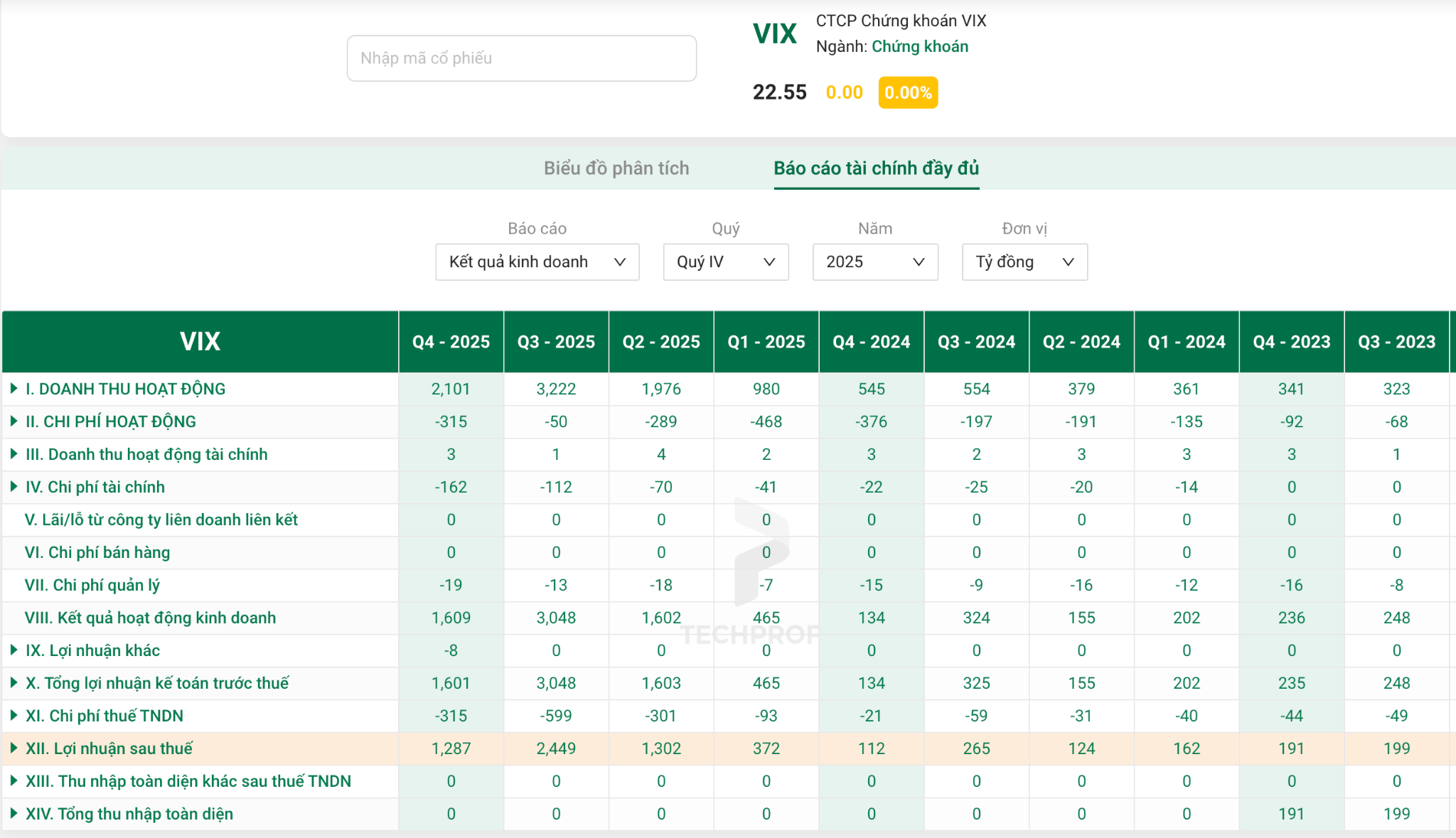

- VIX: Lãi khủng 1.287 tỷ (gấp 10 lần) hoàn toàn nhờ tự doanh các cổ phiếu hệ sinh thái Gelex (GEX, GEE). Rủi ro biến động theo giá cổ phiếu này là rất lớn

- SHS: Lợi nhuận giảm 4,7%, danh mục tự doanh lớn nhưng thiếu minh bạch (bị ẩn thuyết minh.

- HCM: Gây thất vọng khi mảng tự doanh lãi chỉ 110 tỷ (kém xa kỳ vọng) do "bán lúa non" các cổ phiếu ngân hàng/Bluechip quá sớm.

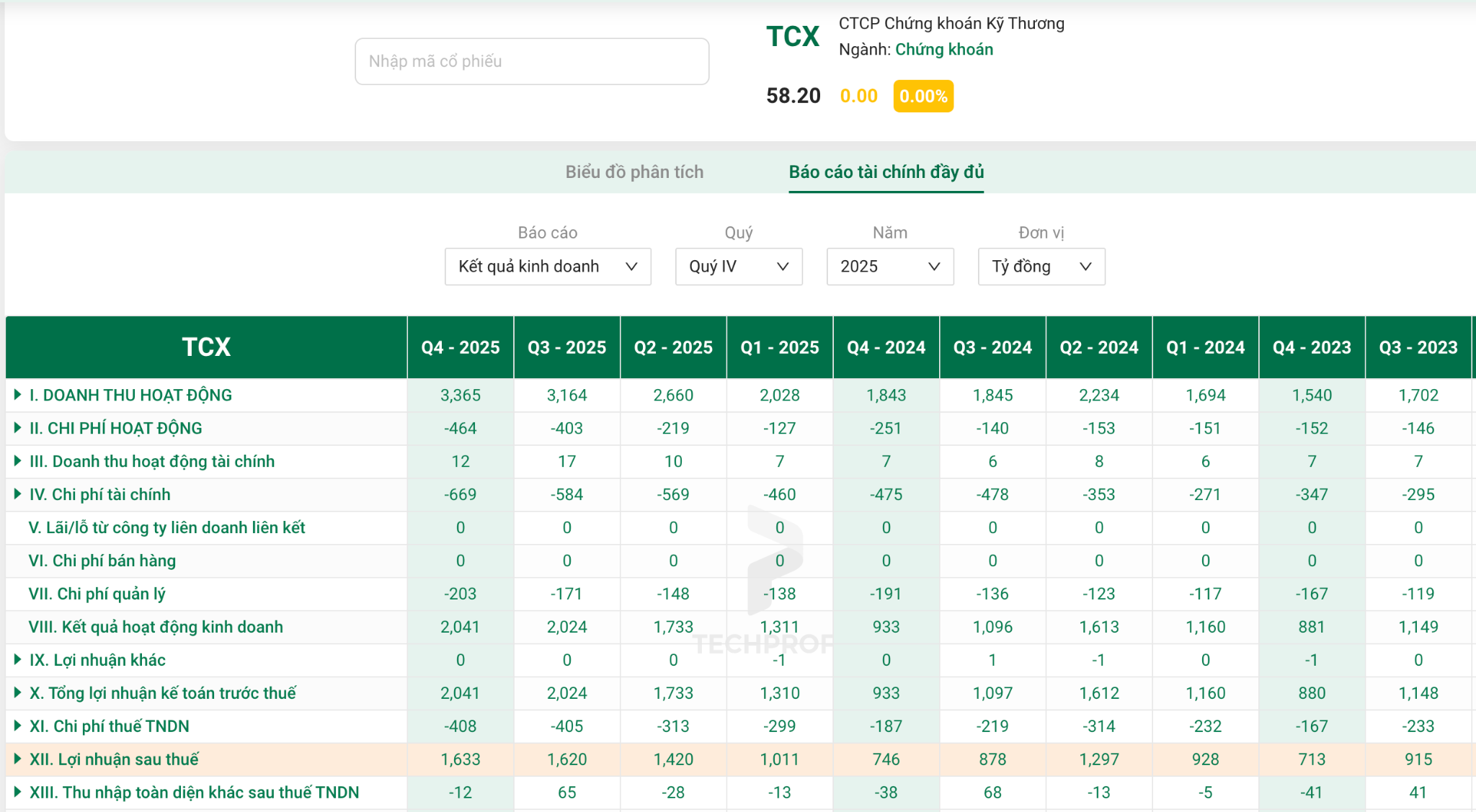

- TCX: LNST Quý 4/2025 đạt 1,633 tỷ đồng (+119% YoY), lũy kế cả năm đạt 5,683 tỷ đồng (+47% YoY) nhờ phân phối trái phiếu và cho vay margin.

Mảng môi giới đang chịu áp lực cạnh tranh phí "zero fee" rất lớn, do đó doanh thu từ mảng này khó có sự bứt phá nếu thanh khoản thị trường không duy trì ở mức cao.

Chiến lược đầu tư và phân bổ danh mục sau BCTC Quý 4/2025

Lựa chọn cổ phiếu "Cốt lõi" cho mục tiêu dài hạn

Nhà đầu tư nên dành ít nhất 60-70% tỷ trọng danh mục cho các cổ phiếu "Cốt lõi" (Core Holdings). Đây là những doanh nghiệp có mô hình kinh doanh bền vững, lợi nhuận đến từ hoạt động kinh doanh chính chứ không phải thu nhập bất thường. Các đại diện tiêu biểu bao gồm MBB, VPB, MWG và FOX. Những mã này không chỉ giúp bảo vệ danh mục trước các đợt sụt giảm của thị trường mà còn có khả năng tăng trưởng vượt trội khi kinh tế hồi phục.

Kỹ thuật săn tìm cổ phiếu có "Backlog" lớn

Một chiến thuật thông minh trong giai đoạn này là tìm kiếm các doanh nghiệp xây lắp hoặc sản xuất có khoản "Người mua trả tiền trước" hoặc số dư hợp đồng lớn trên báo cáo tài chính. TV2 là ví dụ điển hình cho trường hợp này. Những con số này chính là "lợi nhuận tiềm năng" đã được cầm chắc trong tay, chỉ chờ thời điểm hạch toán. Đây là cách giúp nhà đầu tư đi trước thị trường một bước, mua được cổ phiếu ở vùng giá tốt trước khi lợi nhuận chính thức bùng nổ trên báo cáo các quý sau.

Quản trị rủi ro với nhóm cổ phiếu có tính chu kỳ cao (DBC, DGC)

Đối với những nhóm ngành có tính chu kỳ mạnh như nông nghiệp (DBC) hay hóa chất (DGC), nhà đầu tư cần đặc biệt thận trọng. Lợi nhuận của các doanh nghiệp này phụ thuộc mật thiết vào giá hàng hóa thế giới (giá heo hơi, giá phốt pho vàng). Khi các yếu tố đầu vào tăng cao hoặc giá bán đầu ra sụt giảm, lợi nhuận có thể bốc hơi rất nhanh. Chỉ tham gia vào nhóm này khi có các tín hiệu vĩ mô ủng hộ và luôn đặt ra các mức cắt lỗ kỷ luật để bảo vệ vốn.

Kết bài

Mùa báo cáo tài chính quý 4/2025 cho thấy thị trường bước vào giai đoạn sàng lọc mạnh mẽ. Không phải mọi con số lợi nhuận đều phản ánh sức khỏe thực sự của doanh nghiệp. Sự khác biệt giữa tăng trưởng lợi nhuận bền vững và lợi nhuận mang tính kỹ thuật kế toán ngày càng rõ ràng. Trong bối cảnh đó, dòng tiền thị trường chứng khoán có xu hướng tìm đến doanh nghiệp sở hữu nền tảng kinh doanh ổn định, biên lợi nhuận gộp cải thiện và thu nhập trên mỗi cổ phiếu tăng trưởng đều đặn. Chiến lược đầu tư năm 2026 vì vậy cần đặt trọng tâm vào chất lượng lợi nhuận thay vì chạy theo những nhịp tăng ngắn hạn.

=> Bắt đầu hành trình đầu tư cùng TechProfit để được HỖ TRỢ GIAO DỊCH TRỰC TIẾP TRONG PHIÊN và sử dụng miễn phí trọn bộ công cụ hỗ trợ đầu tư TechProfit.vn: https://techprofit.vn/mo-tai-khoan-chung-khoan