Trong bối cảnh kinh tế toàn cầu đang chịu nhiều biến động, cổ phiếu bất động sản khu công nghiệp (BĐS KCN) cuối năm 2025 tiếp tục là nhóm ngành được nhiều nhà đầu tư quan tâm. Việt Nam vẫn giữ vị thế quan trọng trong chuỗi cung ứng toàn cầu nhờ lợi thế địa lý, chi phí lao động cạnh tranh và các chính sách ưu đãi thu hút vốn đầu tư trực tiếp nước ngoài (FDI). Vậy đâu sẽ là cổ phiếu bất động sản khu công nghiệp tiềm năng 2025? Doanh nghiệp nào có lợi thế quỹ đất sạch, khách hàng FDI lớn, dòng tiền ổn định và ít rủi ro tài chính? Bài viết này, TechProfit sẽ cung cấp nhận định cổ phiếu bất động sản khu công nghiệp một cách chi tiết, phân tích triển vọng của các doanh nghiệp SIP, IDC, KBC, LHG, PHR và DPR. Qua đó, nhà đầu tư sẽ có góc nhìn rõ hơn về cơ hội và rủi ro khi đầu tư cổ phiếu bất động sản khu công nghiệp giai đoạn cuối năm 2025.

Tổng quan ngành bất động sản khu công nghiệp năm 2025

Xu hướng đầu tư FDI và dịch chuyển chuỗi cung ứng

Trong năm 2025, Việt Nam vẫn là điểm đến hấp dẫn của dòng vốn FDI, đặc biệt trong lĩnh vực công nghệ cao, điện tử, dệt may và logistics. Các tập đoàn đa quốc gia tiếp tục dịch chuyển sản xuất khỏi Trung Quốc để đa dạng hóa chuỗi cung ứng. Nhờ đó, ngành BĐS KCN duy trì vai trò trụ cột, bất chấp áp lực ngắn hạn từ chính sách thuế đối ứng của Mỹ.

Chính sách hỗ trợ hạ tầng và ưu đãi thuế của Chính phủ

Chính phủ Việt Nam đẩy mạnh đầu tư hạ tầng như cao tốc, cảng biển, sân bay và các khu kinh tế trọng điểm. Song song, nhiều chính sách ưu đãi thuế và thủ tục hành chính được đơn giản hóa, giúp cải thiện môi trường đầu tư. Đây là yếu tố tích cực hỗ trợ triển vọng cổ phiếu khu công nghiệp 2025.

Những thách thức ngắn hạn

Tuy nhiên, nhóm cổ phiếu bất động sản khu công nghiệp vẫn đối mặt với rủi ro ngắn hạn. Thứ nhất, chi phí giải phóng mặt bằng (GPMB) tăng cao, ảnh hưởng biên lợi nhuận. Thứ hai, nhu cầu thuê đất có dấu hiệu chững lại do chính sách thuế đối ứng từ Mỹ. Thứ ba, cạnh tranh trong nội bộ ngành ngày càng khốc liệt khi nhiều doanh nghiệp đồng loạt triển khai dự án mới.

Luận điểm chi tiết các doanh nghiệp tiêu biểu

Doanh nghiệp | LNST 2025F (tỷ đồng) | Đánh giá |

SIP | 1.406 | Doanh thu ổn định từ điện/nước; quỹ đất sạch; khách hàng FDI 90% |

IDC | 2.196 | Khách hàng đa dạng; dòng tiền từ thủy điện, BOT, điện; ít phụ thuộc Mỹ |

KBC | 2.406 | FDI lớn như LG, Tràng Duệ 3 có lợi thế thuế; hưởng lợi từ KĐT Tràng Cát |

LHG | 209 | Tập trung khách logistics nội địa; mở bán nhà xưởng 9 tầng 2026 |

PHR | 651 | Dòng tiền từ đền bù đất; phát triển KCN mới trong tương lai |

DPR | 412 | Triển khai KCN Bắc & Nam Đồng Phú; thanh lý cao su tạo dòng tiền |

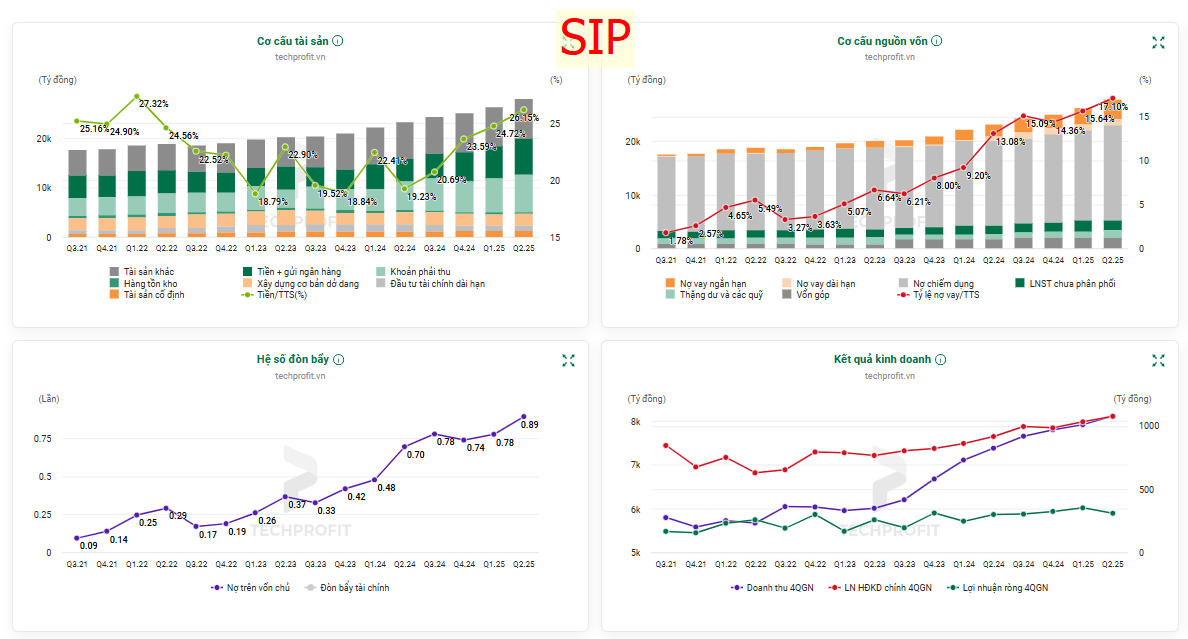

SIP – CTCP Đầu tư Sài Gòn VRG

Doanh thu ổn định từ điện nước

Một trong những lợi thế lớn của SIP là cơ cấu doanh thu ổn định. Khoảng 95% doanh thu đến từ hoạt động bán điện, nước trong KCN, với biên lợi nhuận gộp duy trì quanh 5–6%. Bên cạnh đó, doanh thu từ mảng KCN chưa ghi nhận khoảng 11.600 tỷ đồng sẽ được phân bổ trong tương lai, tạo dòng tiền đều đặn và ổn định.

Quỹ đất sạch và cơ cấu khách hàng FDI

SIP sở hữu quỹ đất sạch với giá giải phóng mặt bằng thấp, đồng thời duy trì tỷ lệ đòn bẩy tài chính thấp (nợ/VCSH ~0,74). Về khách hàng, 90% khách thuê mới là doanh nghiệp FDI định hướng xuất khẩu. Đây là lợi thế dài hạn nhưng cũng tiềm ẩn rủi ro ngắn hạn do các ngành FDI chủ lực như dệt may, cao su thường có biên lợi nhuận thấp và dễ chịu tác động từ thuế quan.

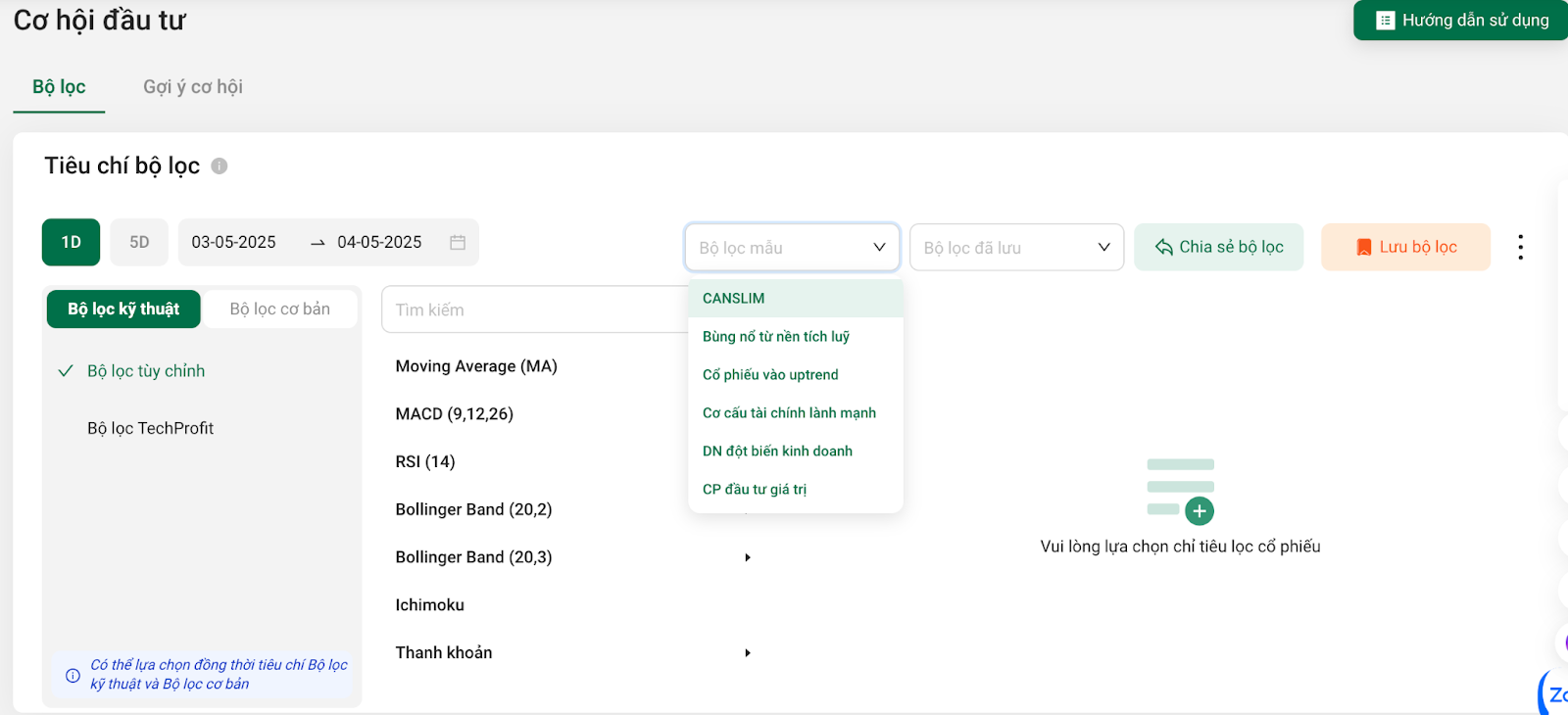

=> Nhà đầu tư có thể tìm kiếm các Cổ phiếu tiềm năng tại BỘ LỌC MẪU của TechProfit tại: https://techprofit.vn/co-hoi-dau-tu/bo-loc?

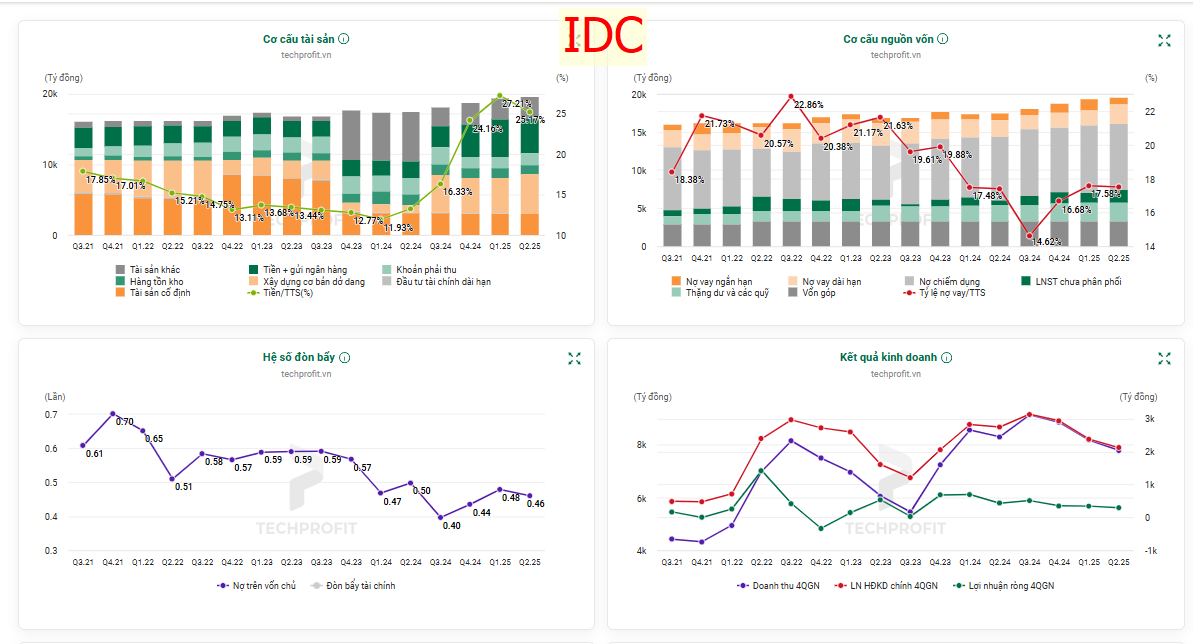

IDC – Tổng Công ty IDICO

Danh mục khách hàng đa dạng

IDC sở hữu tệp khách hàng đa dạng, ít phụ thuộc thị trường Mỹ khi tỷ lệ xuất khẩu sang Mỹ chỉ chiếm 20–30%. Các khách hàng lớn có thể kể đến Honda, Hyosung, FTR, Hòa Phát – đây đều là những doanh nghiệp uy tín và bền vững.

Dòng tiền ổn định từ nhiều mảng

Ngoài cho thuê KCN, IDC có nguồn thu ổn định từ phân phối điện, dịch vụ trong KCN, thủy điện và thu phí BOT. Đây là yếu tố giúp cổ phiếu IDC giữ được sự an toàn trong bối cảnh thị trường biến động.

Thông tin dự án đáng chú ý

Các dự án Tân Phước 1, Vinh Quang đang trong quá trình triển khai. Tuy nhiên, biên lợi nhuận có thể thấp hơn so với các dự án trước do chi phí GPMB cao và cạnh tranh gia tăng.

Tỷ lệ đòn bẩy thấp

IDC duy trì tỷ lệ nợ/VCSH chỉ khoảng 0,44, thấp hơn trung bình ngành. Điều này giúp doanh nghiệp có khả năng chống chịu tốt trước biến động vĩ mô và hạn chế rủi ro tài chính.

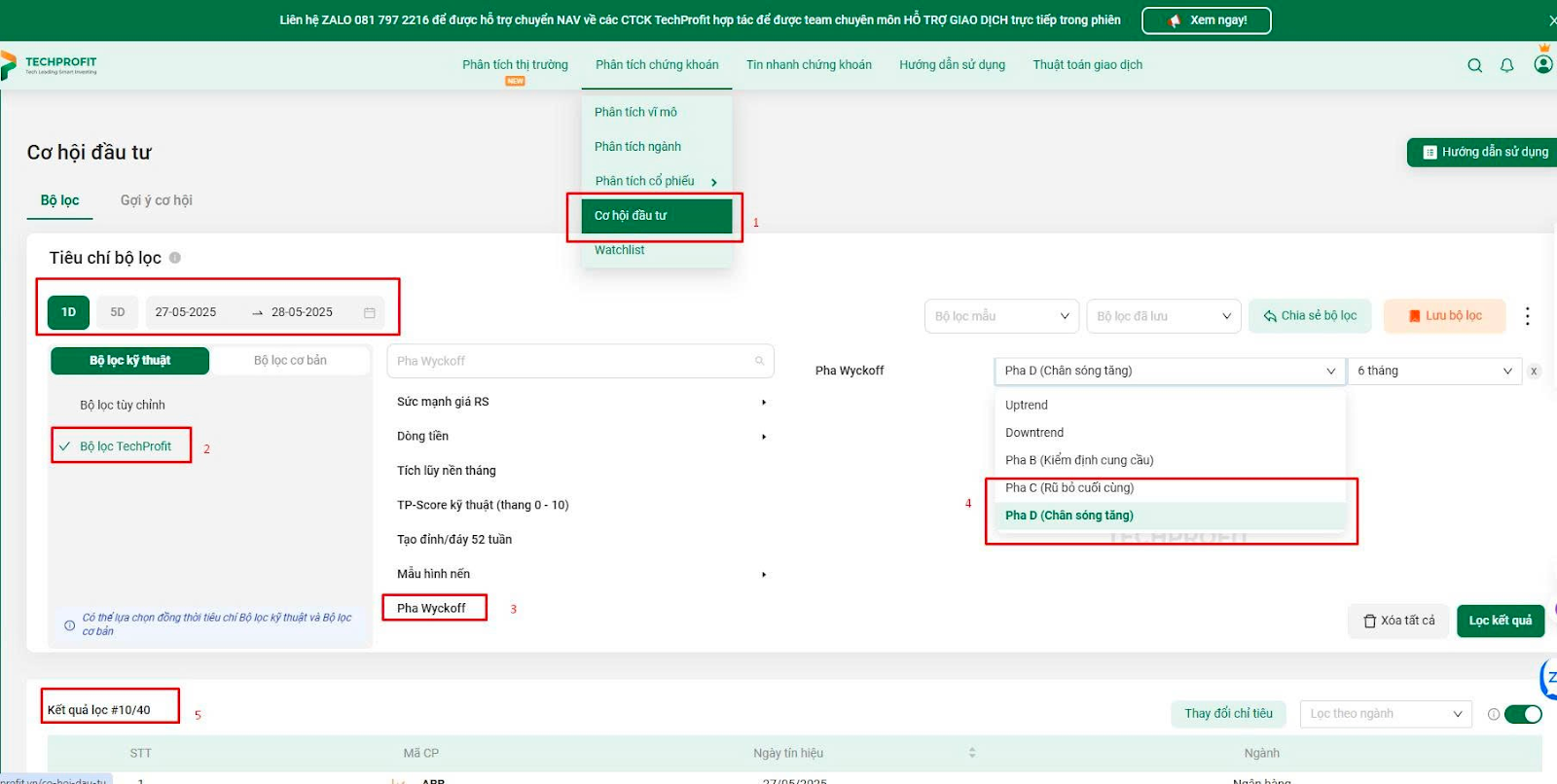

KBC – Tổng Công ty Phát triển Đô thị Kinh Bắc

KBC nổi bật với tệp khách hàng lớn trong lĩnh vực công nghệ cao. Doanh nghiệp sở hữu nhiều dự án trọng điểm như KCN Tràng Duệ 3, Khu đô thị Tràng Cát. Đây là những dự án có khả năng thu hút dòng vốn FDI quy mô lớn.

Phân tích theo phương pháp Wyckoff, đồ thị tuần (weekly chart) cổ phiếu KBC đang ở vùng tích lũy với xác suất cao bước vào chu kỳ tăng giá mới trong nửa cuối 2025. Đây là mã tiềm năng cho các nhà đầu tư trung – dài hạn.

Xu hướng của cổ phiếu KBC:

KBC trước đó tích lũy trong biên độ đi ngang rộng từ 24.5 – 36.5 trong suốt giai đoạn 2023–2025. Hiện tại cổ phiếu đã thoát ra khỏi khung tích lũy theo hướng lên, xác nhận bước vào chân Uptrend mới.

Vị trí của cổ phiếu trong Xu Hướng:

- Trong khung đi ngang, KBC đã trải qua các Phase A–B–C, và gần đây bứt phá mạnh mẽ trong Phase D, vượt kháng cự vùng 36.5 với khối lượng gia tăng.

- Hiện tại KBC đang ở nhịp Backup (BU/LPS – Last Point of Support) sau bứt phá. Đây là giai đoạn test lại cung cầu sau khi break thành công.

- Xét theo cấu trúc xu hướng tăng, KBC đang hình thành nền giá số 2 trong chu kỳ Uptrend mới.

Phân tích chỉ báo VPVR và biên độ dao động giá:

- VPVR cho thấy vùng tích lũy khối lượng lớn tập trung quanh mức 30–32 (POC ~31.0), đây chính là vùng hỗ trợ mạnh nếu cổ phiếu có nhịp điều chỉnh.

- Biên độ dao động giá hiện tại đã vượt hẳn vùng 36.5, xác nhận quá trình hấp thụ cung đã hoàn tất. Thanh khoản gia tăng mạnh trong nhịp bứt phá, cho thấy dòng tiền lớn tham gia.

- Vùng kháng cự tiếp theo theo đồ thị tuần nằm quanh 44–45, nơi xuất hiện đỉnh cũ 2021.

Kết luận về xác suất tăng, giảm giá của cổ phiếu theo phương pháp Wyckoff:

- Với việc vượt thoát nền tích lũy dài hạn kèm khối lượng lớn, xác suất tiếp tục xu hướng tăng của KBC đang cao hơn đáng kể so với khả năng giảm.

- Trường hợp cổ phiếu điều chỉnh, vùng 36.5–38 sẽ là hỗ trợ ngắn hạn, và vùng 30–32 là hỗ trợ trung hạn cực mạnh.

- Xác suất tăng giá theo Wyckoff: 65–70%, hướng đến mục tiêu 44–45 trong ngắn/trung hạn, trước khi có nền giá tiếp theo.

Tóm lại: KBC đang trong Uptrend, nằm ở giai đoạn Backup trong Phase D, đồng thời hình thành nền giá số 2. Đây là vị trí thuận lợi cho xu hướng tăng dài hạn, với hỗ trợ mạnh tại 36.5 và mục tiêu hướng đến 44–45.

LƯU Ý: Không phải cổ phiếu cứ vào phase C, phase D là chắc chắn sẽ tăng mà sẽ phụ thuộc vào diễn biến sau đó. Tuy nhiên bộ lọc này sẽ giúp nhà đầu tư rút ngắn thời gian tìm ra những cổ phiếu tiềm năng đang tạo mẫu hình đẹp.

👉 Sau đó sẽ lựa thị trường, lựa cổ phiếu và chọn điểm mua phù hợp: https://techprofit.vn/co-hoi-dau-tu/goi-y-co-hoi

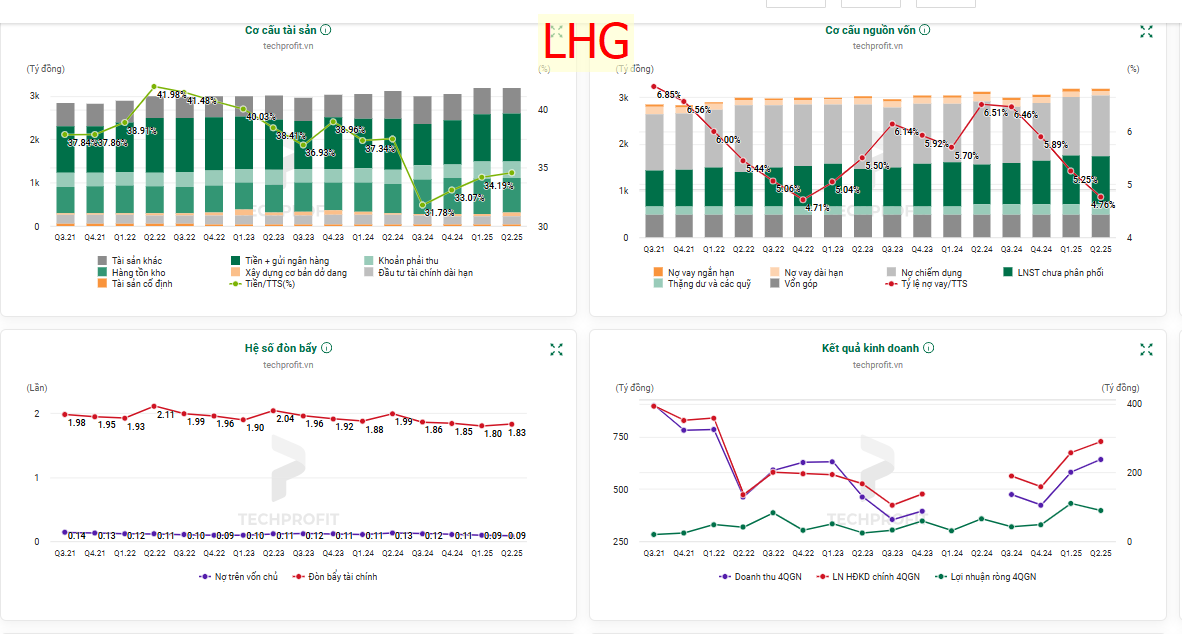

LHG – CTCP Long Hậu

Khách hàng logistics và quỹ đất hạn chế

LHG tập trung cho thuê quỹ đất gần cảng biển, TP.HCM, phục vụ nhu cầu logistics nội địa. Do đó, chỉ khoảng 10% khách hàng chịu ảnh hưởng trực tiếp bởi thuế quan từ Mỹ. Đây là điểm khác biệt giúp LHG duy trì tăng trưởng ổn định.

Động lực tăng trưởng từ nhà xưởng 9 tầng

Mảng cho thuê nhà xưởng xây sẵn mang lại dòng tiền đều đặn. Đặc biệt, dự án nhà xưởng 9 tầng dự kiến mở bán năm 2026 sẽ là động lực tăng trưởng chính cho giai đoạn 2026–2027.

Hạn chế

Quỹ đất cho thuê mới của LHG không còn nhiều do khó khăn trong GPMB. Đây là yếu tố hạn chế tăng trưởng dài hạn của doanh nghiệp.

PHR – CTCP Cao su Phước Hòa

Dòng tiền từ đền bù đất và lợi thế cao su

Ngoài mảng cao su, PHR có nguồn thu lớn từ đền bù đất khi bàn giao cho các dự án lớn như cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành (81 ha) và KCN do Thaco phát triển (786 ha). Đây là nguồn lực quan trọng hỗ trợ doanh nghiệp trong quá trình chuyển đổi sang BĐS KCN.

Rủi ro từ biến động giá cao su

Dù giá cao su đang duy trì mức trên 42 triệu đồng/tấn, nhưng có nguy cơ giảm do thừa cung từ thị trường xe điện Trung Quốc. Yếu tố này có thể ảnh hưởng đến dòng tiền ngắn hạn của PHR.

DPR – CTCP Cao su Đồng Phú

Triển khai KCN mới

DPR chuẩn bị khởi động KCN Bắc Đồng Phú MR và Nam Đồng Phú MR từ năm 2025. Các dự án này sẽ tạo động lực doanh thu nhờ thanh lý cao su và cho thuê hạ tầng KCN.

Hạn chế

Các dự án KCN của DPR có vị trí xa trung tâm, giá thuê không cao (~75 USD/m2), dẫn đến biên lợi nhuận thấp hơn so với các doanh nghiệp cùng ngành.

=> Bắt đầu hành trình đầu tư cùng TechProfit để được HỖ TRỢ GIAO DỊCH TRỰC TIẾP TRONG PHIÊN và sử dụng miễn phí trọn bộ công cụ hỗ trợ đầu tư TechProfit.vn: https://techprofit.vn/mo-tai-khoan-chung-khoan

Triển vọng cổ phiếu bất động sản khu công nghiệp giai đoạn 2025–2026

Doanh nghiệp tài chính lành mạnh, quỹ đất sạch hưởng lợi

Trong bối cảnh cạnh tranh gay gắt, những doanh nghiệp có lợi thế quỹ đất sạch, tài chính lành mạnh và khách hàng đa dạng như SIP, IDC, KBC, LHG sẽ là nhóm hưởng lợi khi nhu cầu FDI phục hồi từ năm 2026.

Tác động của xu hướng FDI và chuỗi cung ứng

Xu hướng dịch chuyển sản xuất toàn cầu chưa dừng lại. Việt Nam vẫn nằm trong chiến lược "China+1" của nhiều tập đoàn quốc tế. Do đó, triển vọng cổ phiếu khu công nghiệp 2025 và giai đoạn sau vẫn duy trì tích cực.

Cổ phiếu khu công nghiệp nào tiềm năng nhất 2025?

Trong nhóm phân tích, KBC nổi bật nhờ quỹ đất lớn và khách hàng FDI chất lượng. IDC và SIP có lợi thế dòng tiền ổn định, ít rủi ro tài chính. LHG dù hạn chế quỹ đất nhưng có hướng đi riêng trong logistics. PHR và DPR vẫn cần thêm thời gian để chứng minh hiệu quả trong mảng KCN mới.

Kết luận và tín hiệu cho nhà đầu tư

Góc nhìn ngắn hạn 2025

Cuối năm 2025, cổ phiếu bất động sản khu công nghiệp sẽ tiếp tục chịu áp lực từ chi phí GPMB, chính sách thuế và cạnh tranh trong ngành. Tuy nhiên, mức định giá nhiều cổ phiếu đã trở nên hấp dẫn sau giai đoạn tích lũy.

Triển vọng dài hạn 2026 trở đi

Từ năm 2026, khi các dự án hạ tầng trọng điểm hoàn thành và nhu cầu FDI tăng trở lại, nhóm cổ phiếu bất động sản khu công nghiệp tiềm năng 2025 sẽ bước vào chu kỳ tăng trưởng mới. Đây là thời điểm mà nhà đầu tư dài hạn có thể cân nhắc gia tăng tỷ trọng.

Lời khuyên quản trị rủi ro khi đầu tư cổ phiếu BĐS KCN

Nhà đầu tư nên lựa chọn doanh nghiệp có lợi thế quỹ đất sạch, dòng tiền ổn định và nợ vay thấp. Đồng thời, cần phân bổ vốn hợp lý, tránh tập trung toàn bộ vào một cổ phiếu. Đặc biệt, nên theo dõi sát tình hình FDI, chính sách thương mại quốc tế và tiến độ giải phóng mặt bằng của từng doanh nghiệp.

Kết bài

Nhìn chung, nhận định cổ phiếu bất động sản khu công nghiệp cuối năm 2025 cho thấy ngành đang trong giai đoạn chững lại ngắn hạn, nhưng vẫn giữ vững triển vọng dài hạn. Với vị thế chiến lược trong chuỗi cung ứng toàn cầu, cùng sự hỗ trợ mạnh mẽ từ Chính phủ, Việt Nam sẽ tiếp tục là điểm đến của FDI. Doanh nghiệp nào có nền tảng tài chính vững chắc, quỹ đất sạch và khách hàng chất lượng sẽ là những lựa chọn sáng giá cho nhà đầu tư trong hành trình đầu tư cổ phiếu bất động sản khu công nghiệp từ 2026 trở đi.

=> Nâng cao hiệu suất đầu tư bằng Quant Trading với Thuật toán giao dịch TechProfit, đánh bại VN-Index đến 30% https://trading.techprofit.vn/