Sau BCTC quý 3/2025, ngành chứng khoán Việt Nam trở lại mạnh mẽ hơn bao giờ hết. Lợi nhuận trước thuế toàn ngành tăng gấp ba lần cùng kỳ, thanh khoản lập đỉnh mới, và dòng tiền nhà đầu tư cá nhân chiếm ưu thế tuyệt đối. Giữa giai đoạn phục hồi ngoạn mục ấy, câu hỏi được nhiều nhà đầu tư quan tâm nhất là: “Cổ phiếu chứng khoán nào đang rẻ nhất?”, “Định giá hiện tại có còn hấp dẫn không?”, và “Đâu là cơ hội đầu tư an toàn nhưng vẫn sinh lời cao?”

Bài viết này, TechProfit sẽ cùng bạn trả lời toàn bộ các câu hỏi trên, dựa trên dữ liệu thực tế từ BCTC quý 3/2025 ngành chứng khoán, phân tích định giá cổ phiếu chứng khoán, và triển vọng của từng doanh nghiệp tiêu biểu trong bối cảnh Việt Nam đang bước vào chu kỳ tăng trưởng mới trước thềm nâng hạng thị trường.

Diễn biến kết quả kinh doanh quý 3/2025 của ngành chứng khoán

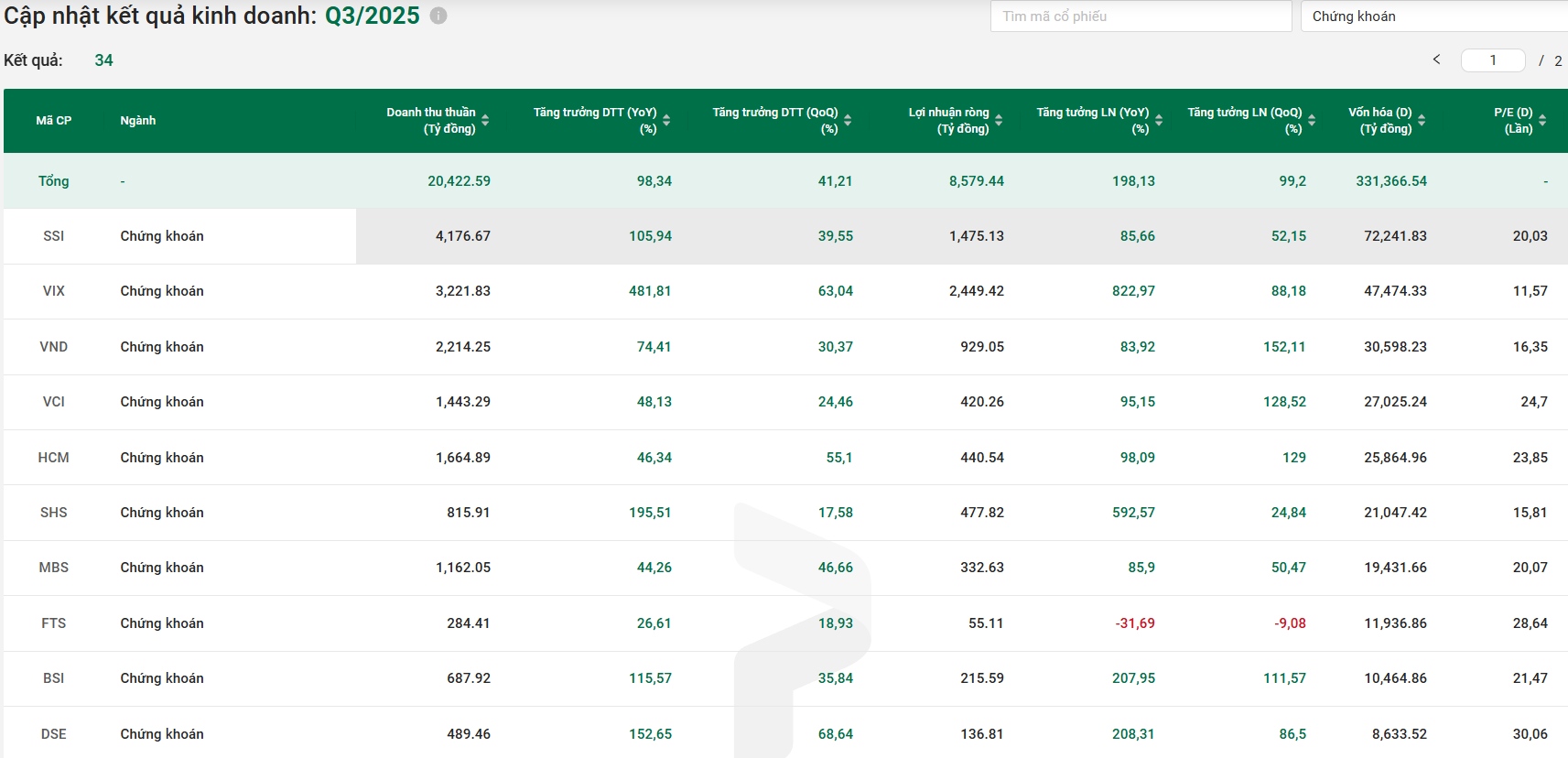

Ngành chứng khoán Việt Nam vừa khép lại một quý được xem là bùng nổ hiếm thấy trong nhiều năm trở lại đây. Theo tổng hợp từ 34 công ty chứng khoán niêm yết, lợi nhuận trước thuế toàn ngành tăng hơn 200% so với cùng kỳ, trong khi tổng doanh thu tăng gần 100%, chủ yếu nhờ ba yếu tố:

- Thanh khoản thị trường lập kỷ lục.

- Hoạt động cho vay ký quỹ (margin) tăng mạnh.

- Mảng tự doanh hồi phục mạnh mẽ nhờ xu hướng tăng của VN-Index.

Thanh khoản đạt kỷ lục lịch sử

Tính riêng quý 3/2025, giá trị giao dịch cơ sở đạt hơn 106 tỷ USD, trong khi giao dịch phái sinh tăng gần 90% so với quý trước lên 125 tỷ USD. Đây là mức cao nhất kể từ giai đoạn đỉnh 2021. Dòng tiền nội đóng vai trò chủ đạo, hấp thụ toàn bộ lượng bán ròng hơn 3,9 tỷ USD từ khối ngoại.

Nhờ đó, doanh thu môi giới của hầu hết công ty đều tăng mạnh. Những cái tên như SSI, HCM, VND, VIX, SHS đều ghi nhận mức tăng trưởng phí môi giới trên 40–60% so với quý trước.

Dư nợ cho vay ký quỹ tăng kỷ lục

Dư nợ margin toàn ngành tăng tới 84% so với cùng kỳ, đạt hơn 7,8 tỷ USD, tương đương 122% vốn chủ sở hữu. Đây là chỉ báo cho thấy khẩu vị rủi ro của nhà đầu tư đã trở lại mạnh mẽ, đồng thời mang lại nguồn lợi nhuận lớn cho các công ty chứng khoán có vốn lớn.

Biên lãi margin trung bình tăng lên 11,5%, cao hơn 2 điểm % so với cùng kỳ. Nhờ vậy, nhóm cổ phiếu đầu ngành có vốn chủ sở hữu lớn như SSI, HCM, VND, VCI hưởng lợi rõ rệt.

Lợi nhuận tự doanh bật tăng

Sau nhiều quý ảm đạm, mảng tự doanh cổ phiếu quay trở lại vai trò dẫn dắt lợi nhuận. Các công ty có danh mục tự doanh lớn như VIX, SHS, CTS ghi nhận lợi nhuận tăng hàng trăm phần trăm, nhờ VN-Index vượt ngưỡng 1.400 điểm và biên lợi nhuận giao dịch mở rộng.

Tổng lợi nhuận tự doanh toàn ngành ước đạt hơn 12.000 tỷ đồng, chiếm khoảng 35% tổng lợi nhuận trước thuế quý 3/2025.

Bức tranh tổng thể

Rõ ràng, BCTC quý 3/2025 ngành chứng khoán cho thấy sự phục hồi toàn diện sau hơn 2 năm điều chỉnh. Từ môi giới, margin đến tự doanh, mọi mảng đều tăng trưởng mạnh mẽ. Tuy nhiên, câu hỏi lớn vẫn là: giá cổ phiếu chứng khoán hiện tại đã phản ánh hết kỳ vọng chưa, hay vẫn còn những cổ phiếu chứng khoán rẻ để đầu tư?

Cổ phiếu Chứng khoán nào đang được định giá rẻ sau Báo cáo tài chính quý 3.2025

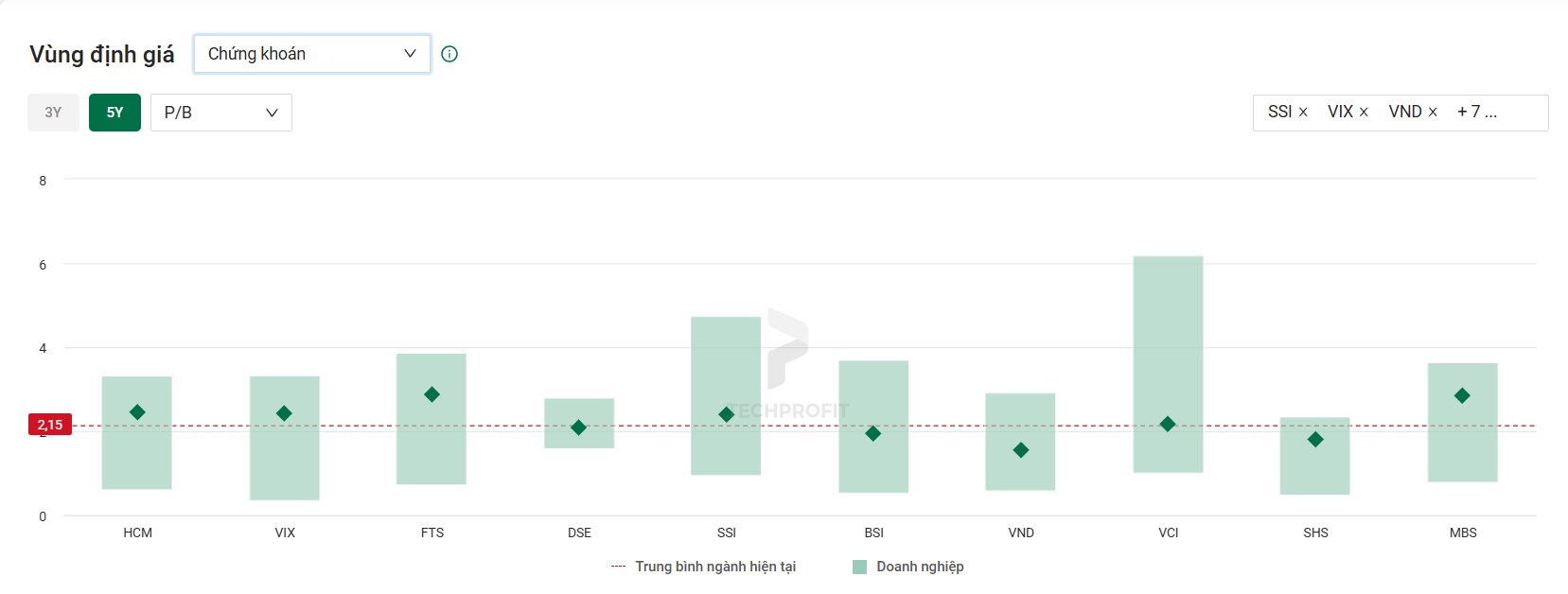

(P/B trung bình ngành = 2.15)

Mã CP | P/B (lần) | Phân nhóm | Nhận xét chi tiết |

| SSI | 2.40 | Cao hơn TB ngành | Đầu ngành về môi giới, vốn chủ mạnh, dẫn đầu về quy mô và khả năng sinh lời. Hưởng lợi lớn từ đà hồi phục thanh khoản và nâng hạng FTSE. Kế hoạch tăng vốn lớn nhất ngành giúp mở rộng hạn mức margin. |

| VIX | 2.43 | Cao hơn TB ngành | Ghi nhận tăng trưởng lợi nhuận vượt trội nhờ tự doanh (+823% YoY), lợi nhuận ròng quý 3 cao nhất nhóm. Tuy nhiên phụ thuộc nhiều vào lãi tự doanh nên rủi ro biến động cao hơn. Là một trong những cổ phiếu có kết quả nổi bật nhất quý 3/2025. |

| VND | 1.54 | Thấp hơn TB ngành | Nằm trong nhóm chuẩn bị tăng vốn mạnh để mở rộng dư nợ ký quỹ. Lợi nhuận tăng ổn định nhờ hoạt động môi giới và cho vay margin. Định giá hấp dẫn, P/B thấp hơn đáng kể so với các công ty top đầu. |

| VCI | 2.18 | Gần TB ngành | Doanh nghiệp có tăng trưởng lợi nhuận ổn định, ROE 9%, đang triển khai kế hoạch phát hành tăng vốn. Được đánh giá tích cực nhờ năng lực ngân hàng đầu tư và khách hàng tổ chức. |

| HCM | 2.44 | Cao hơn TB ngành | Hưởng lợi lớn từ mảng môi giới và cho vay ký quỹ, ROE duy trì quanh 11%. Đang phát hành cổ phiếu tăng vốn để mở rộng quy mô. Có nền tảng tài chính an toàn và quản trị tốt. |

| SHS | 1.79 | Thấp hơn TB ngành | Kết quả kinh doanh bứt phá mạnh nhờ lãi tự doanh (+593% YoY), song phụ thuộc vào biến động thị trường. Định giá hấp dẫn, lợi nhuận đã đạt 101% kế hoạch năm chỉ sau 9 tháng. |

| MBS | 1.79 | Thấp hơn TB ngành | Mảng môi giới cá nhân tăng trưởng tốt, đã có kế hoạch ESOP và phát hành quyền mua để tăng vốn. Thuộc nhóm hưởng lợi từ chu kỳ nâng hạng thị trường, định giá còn rẻ so với tiềm năng. |

| FTS | 2.87 | Cao hơn TB ngành | Định giá cao phản ánh ROE vượt trội. Tuy quy mô nhỏ nhưng hiệu quả hoạt động cao và quản trị chặt chẽ. Là doanh nghiệp duy trì biên lợi nhuận tốt nhất nhóm mid-cap. |

| BSI | 1.94 | Thấp hơn TB ngành | Hiệu quả ổn định, ROE khoảng 20%, tuy quy mô nhỏ. Định giá hấp dẫn nhưng thiếu động lực tăng trưởng đột biến. Hưởng lợi gián tiếp từ nâng hạng nhờ tỷ trọng khách hàng cá nhân cao. |

| DSE | 2.09 | Gần TB ngành | Tăng trưởng lợi nhuận mạnh (+152% YoY), hoạt động margin và tự doanh cải thiện đáng kể. Nằm trong nhóm tái cơ cấu danh mục và tăng vốn tích cực, định giá hợp lý. |

| CTS | 3.08 | Cao hơn TB ngành | Được định giá cao nhất nhóm, phản ánh kỳ vọng vào tăng trưởng lợi nhuận và khả năng tận dụng làn sóng IPO. Tuy nhiên biến động P/B lớn, cổ phiếu nhạy cảm theo chu kỳ thị trường. |

| VDS | 1.92 | Thấp hơn TB ngành | Có kế hoạch phát hành riêng lẻ và ESOP để tăng vốn. Kết quả quý 3 tăng mạnh, ROE cao (~20%), nhưng quy mô còn nhỏ. Đang mở rộng dư địa tăng trưởng. |

| ORS | 1.35 | Thấp hơn TB ngành | Có kế hoạch phát hành riêng lẻ quy mô lớn (287 triệu cp). Lợi nhuận tăng mạnh (+226% QoQ), song hiệu quả chưa ổn định. Thuộc nhóm đang phục hồi sau giai đoạn tái cấu trúc. |

| DSC | 1.67 | Thấp hơn TB ngành | Lợi nhuận tăng +104% QoQ, hiệu quả margin cải thiện. Định giá thấp, phù hợp với nhà đầu tư có khẩu vị rủi ro trung bình. |

| AGR | 1.47 | Thấp hơn TB ngành | Quy mô nhỏ, định giá thấp, hiệu quả hoạt động yếu nhưng được hưởng lợi từ mặt bằng lãi suất thấp và thị trường giao dịch sôi động. |

Ba yếu tố hỗ trợ chu kỳ tăng giá mới

Ngoài các chỉ số tài chính, còn có ba động lực vĩ mô quan trọng đang định hình chu kỳ mới của ngành chứng khoán:

(1) Làn sóng tăng vốn và IPO

Hàng loạt công ty như SSI, HCM, VND, VCI, ORS, DSE, VDS đang đồng loạt công bố kế hoạch tăng vốn lớn. Điều này giúp họ mở rộng hạn mức cho vay margin, cải thiện năng lực tài chính và tạo động lực tăng trưởng dài hạn.

(2) Câu chuyện nâng hạng thị trường

Việt Nam đã chính thức được FTSE Russell đưa vào danh sách nâng hạng lên thị trường mới nổi, dự kiến có hiệu lực từ tháng 9/2026. Dòng vốn ETF thụ động ước tính có thể chảy vào hơn 1,6 tỷ USD, giúp củng cố định giá cổ phiếu chứng khoán và kích thích nhu cầu đầu tư.

(3) Cải cách cấu trúc và sản phẩm mới

Cơ chế bù trừ trung tâm (CCP) sắp được triển khai, cho phép nhà đầu tư tổ chức toàn cầu giao dịch trực tiếp. Ngoài ra, lĩnh vực tài sản số (digital asset) cũng đang mở ra hướng đi mới, khi các ông lớn như SSI, VIX, TCX, VPBankS đã thành lập công ty con chuyên biệt.

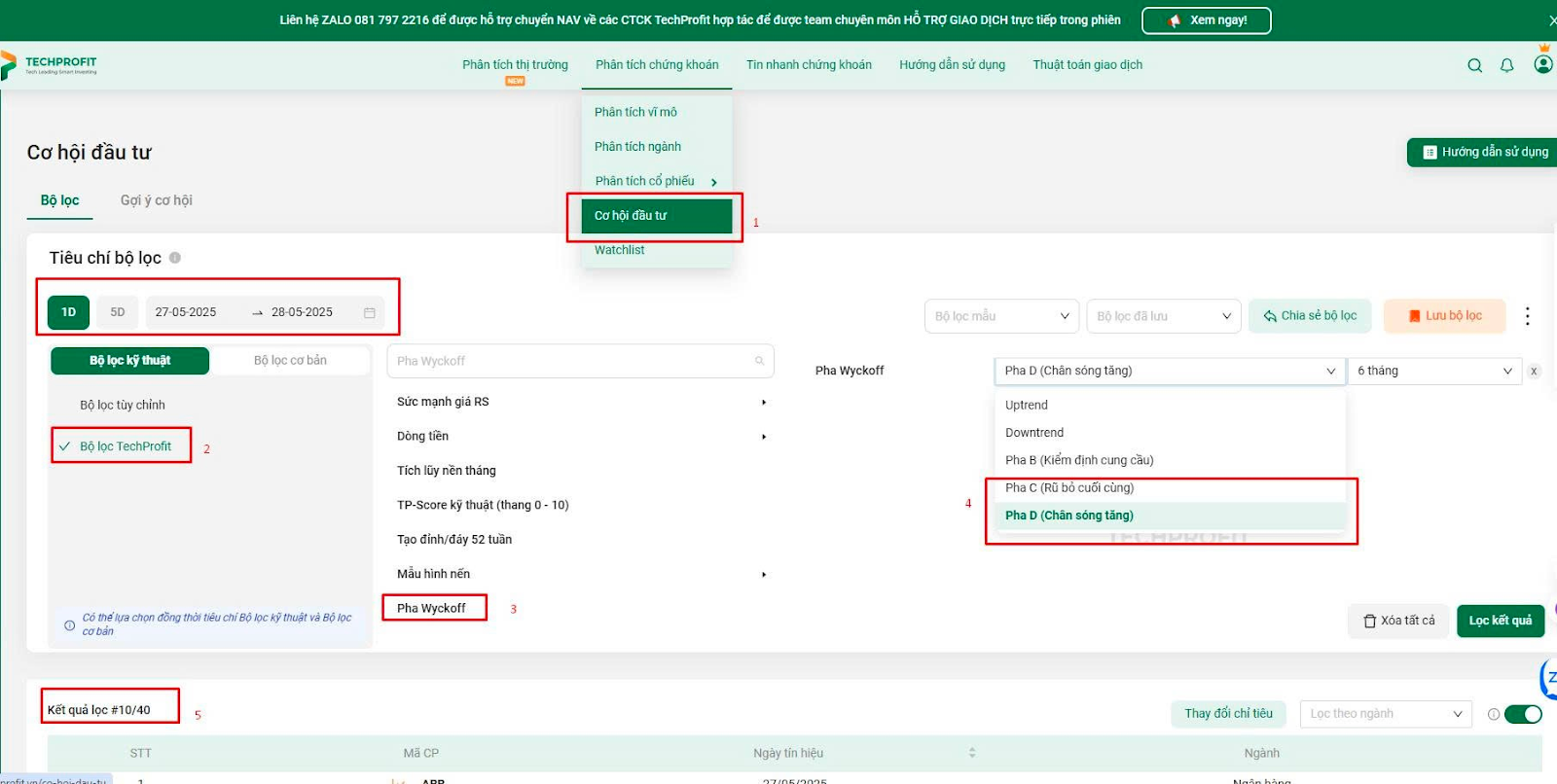

LƯU Ý: Không phải cổ phiếu cứ vào phase C, phase D là chắc chắn sẽ tăng mà sẽ phụ thuộc vào diễn biến sau đó. Tuy nhiên bộ lọc này sẽ giúp nhà đầu tư rút ngắn thời gian tìm ra những cổ phiếu tiềm năng đang tạo mẫu hình đẹp.

👉 Sau đó sẽ lựa thị trường, lựa cổ phiếu và chọn điểm mua phù hợp: https://techprofit.vn/co-hoi-dau-tu/goi-y-co-hoi

Phân loại cổ phiếu ngành chứng khoán: nhóm định giá thấp, nhóm hợp lý, nhóm cao

Dựa trên P/B trung bình ngành = 2,15, có thể chia cổ phiếu chứng khoán Việt Nam thành ba nhóm chính

Nhóm | Tiêu chí | Cổ phiếu | Nhận định tổng quan |

| Nhóm 1 – P/B thấp hơn trung bình (8 mã) | < 2.15 | VND, SHS, MBS, BSI, VDS, ORS, DSC, AGR | Định giá hấp dẫn, tiềm năng hồi phục cao nếu thanh khoản cải thiện; phù hợp chiến lược đầu tư giá trị (value rotation). |

| Nhóm 2 – Gần trung bình (2 mã) | 2.15–2.45 | VCI, DSE | Định giá hợp lý, phản ánh đúng hiệu quả hoạt động hiện tại; phù hợp cho danh mục trung lập. |

| Nhóm 3 – Cao hơn trung bình (5 mã) | > 2.45 | SSI, VIX, HCM, FTS, CTS | Được định giá cao do ROE vượt trội, quy mô lớn hoặc kỳ vọng tăng trưởng mạnh; phù hợp chiến lược đầu tư tăng trưởng (growth play). |

=> Bắt đầu hành trình đầu tư cùng TechProfit để được HỖ TRỢ GIAO DỊCH TRỰC TIẾP TRONG PHIÊN và sử dụng miễn phí trọn bộ công cụ hỗ trợ đầu tư TechProfit.vn: https://techprofit.vn/mo-tai-khoan-chung-khoan

Triển vọng ngành & chiến lược đầu tư cổ phiếu chứng khoán từ nay đến năm 2026

Triển vọng ngành chứng khoán Việt Nam 2026 được đánh giá là tích cực nhưng phân hóa, khi yếu tố nâng hạng thị trường, chính sách margin, và hệ thống bù trừ trung tâm (CCP) bắt đầu vận hành.

Các yếu tố hỗ trợ chính

- Nâng hạng thị trường (FTSE/MSCI):

Dự kiến Việt Nam có thể được FTSE Russell nâng hạng lên “Thị trường mới nổi thứ cấp” trong năm 2026, mở đường cho dòng vốn ngoại mới, đặc biệt là ETF mô phỏng chỉ số FTSE Emerging.

Điều này giúp thanh khoản toàn thị trường và doanh thu môi giới của nhóm công ty chứng khoán đầu ngành tăng mạnh. - Trung tâm bù trừ (CCP):

Khi CCP chính thức vận hành, rủi ro thanh toán T+2 giảm, đồng thời vòng quay vốn margin của các công ty chứng khoán nhanh hơn. Điều này có thể giúp lợi nhuận margin tăng 10–15%. - Sản phẩm mới và tài sản số:

Nhiều công ty đang triển khai ứng dụng đầu tư tài sản số, chứng quyền có bảo đảm (CW) thế hệ mới và giao dịch trái phiếu riêng lẻ online, mở rộng nguồn thu phi truyền thống. - Margin mở rộng:

Dự thảo cho phép mở rộng tỷ lệ margin lên 250% vốn chủ sở hữu, tạo dư địa tăng trưởng mạnh cho nhóm VND, ORS, SHS, MBS – những đơn vị có tốc độ cho vay margin cao.

Các rủi ro cần lưu ý

- Thanh khoản suy giảm ngắn hạn: Nếu VN-Index điều chỉnh dưới vùng 1.100 điểm, lượng giao dịch có thể co lại, ảnh hưởng trực tiếp đến doanh thu môi giới.

- Cạnh tranh khốc liệt: Sự xuất hiện của ứng dụng đầu tư công nghệ, mô hình zero fee trading, khiến biên lợi nhuận giảm dần.

- EPS pha loãng do tăng vốn: Hầu hết công ty chứng khoán lớn (VND, HCM, SSI, ORS) đều đang trong chu kỳ tăng vốn, làm EPS ngắn hạn bị pha loãng trước khi lợi nhuận tăng đủ bù đắp.

Chiến lược đầu tư cổ phiếu chứng khoán giai đoạn 2025–2026

Chiến lược giá trị:

Tập trung vào cổ phiếu có định giá thấp hơn trung bình, P/B dưới 1,5 lần, ROE cải thiện dần, ví dụ: VND, ORS, SHS. Mục tiêu là hưởng lợi từ tái định giá khi ngành phục hồi.

Chiến lược tăng trưởng:

Dành cho nhà đầu tư ưa rủi ro thấp, chọn cổ phiếu đầu ngành như SSI, TCBS, HCM – những doanh nghiệp có thị phần ổn định, nền tảng tài chính vững, và hưởng lợi trực tiếp từ nâng hạng thị trường.

Chiến lược chờ thời:

Với nhà đầu tư ngắn hạn hoặc chưa có vị thế, có thể nắm giữ tiền mặt, theo dõi dòng tiền, và chờ tín hiệu thanh khoản trở lại trước khi giải ngân.

Kết luận

Mặc dù định giá toàn ngành chứng khoán Việt Nam năm 2025 không còn “rẻ” như giai đoạn đầu chu kỳ, nhưng vẫn có những cổ phiếu định giá thấp, lợi nhuận cải thiện, và cơ hội tái định giá mạnh mẽ trong 2026 nếu nhà đầu tư chọn đúng doanh nghiệp.

Tuy nhiên, “rẻ” không đồng nghĩa “không có rủi ro” – bởi chu kỳ tăng vốn, biến động thanh khoản, và cạnh tranh trong mảng môi giới có thể tiếp tục gây áp lực. Nhà đầu tư cần phân bổ danh mục hợp lý, ưu tiên doanh nghiệp có mô hình đa dạng hóa thu nhập và tỷ suất sinh lời bền vững để đón đầu giai đoạn nâng hạng thị trường mới nổi.

=> Nâng cao hiệu suất đầu tư bằng Quant Trading với Thuật toán giao dịch TechProfit, đánh bại VN-Index đến 30% https://trading.techprofit.vn/