Dầu khí là một ngành có vai trò quan trọng trong nền kinh tế Việt Nam, với nhiều dự án lớn sẽ được triển khai trong năm 2024. Các cổ phiếu của ngành dầu khí cũng luôn nhận được sự quan tâm của nhà đầu tư, nổi bật trong đó có cổ phiếu PVS. Là một doanh nghiệp hàng đầu ở khâu thượng nguồn, với động lực từ các đại dự án như Lô B - Ô Môn, PVS sẽ có động lực gì để bứt phá trong thời gian tới? Mời anh/chị cùng TechProfit cập nhật.

Tổng quan cổ phiếu PVS

- PVS - Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam, là một trong các thành viên tiêu biểu trực thuộc Tập đoàn Dầu khí Việt Nam (PVN). Với vị thế được khẳng định khi được đa số các tổ chức thăm dò và khai thác tại Việt Nam chọn lựa, PVS thường được trao các cơ hội vàng trong việc tham gia đấu thầu cung cấp dịch vụ kỹ thuật dầu khí.

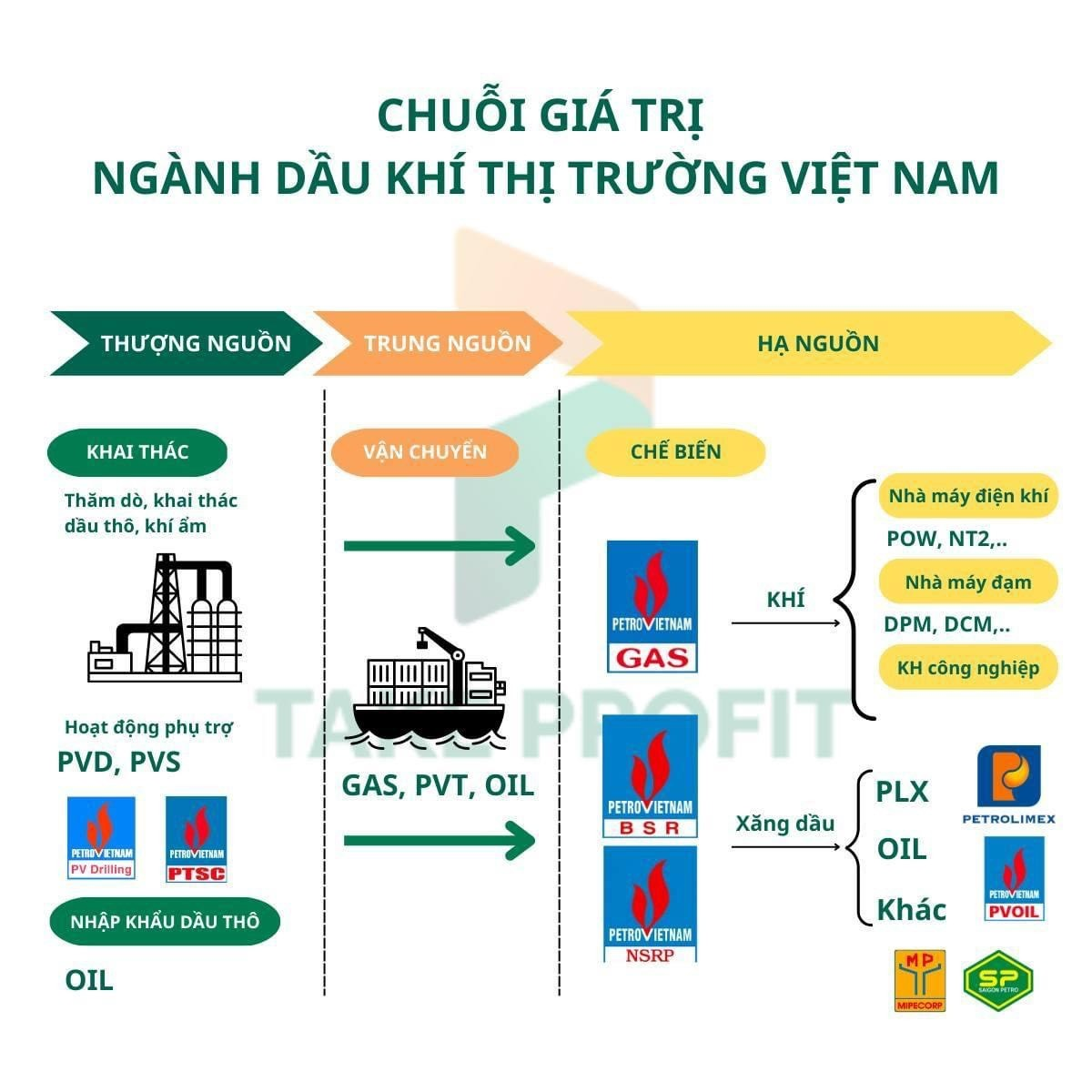

- Dầu khí là một ngành có vai trò quan trọng trong nền kinh tế, với chuỗi giá trị ngành trải dài qua nhiều công đoạn: thượng nguồn (khoan, thăm dò, xử lý để có dầu), trung nguồn (vận chuyển dầu từ giàn khoan, mỏ về đến nơi xong lưu trữ), hạ nguồn (khâu chế biến, lọc, phân phối và sản xuất). PVS là doanh nghiệp nổi bật ở khâu thượng nguồn với hoạt động xây lắp và cơ khí dầu khí. Doanh nghiệp cũng đang hướng tới mảng dịch vụ năng lượng tái tạo (điện gió, điện mặt trời), tham gia thi công các dự án điện gió ngoài khơi nhằm đa dạng hoá hoạt động M&C (Cơ khí và xây lắp).

Về các mảng kinh doanh, dịch vụ của PVS khá đa dạng với 6 mảng chính: Cơ khí dầu khí (mảng quan trọng và đóng góp lớn nhất và doanh thu, lợi nhuận), cung ứng tàu kho nổi FPSO/FSO, cung cấp tàu kỹ thuật, căn cứ cảng, thăm dò địa chất và dịch vụ bảo dưỡng.

=> Trang bị cho nhà đầu tư cả 2 kỹ năng phân tích cơ bản và phân tích kỹ thuật. Đăng ký ngay Khóa Học Miễn Phí tại link: https://takeprofit.vn/khoa-hoc-lets-investing

Kết quả hoạt động kinh doanh của PVS

Chi phí tăng gây áp lực lên lợi nhuận

- Quý 4, doanh thu thuần và lợi nhuận sau thuế của PVS lần lượt ghi nhận 6.758 tỷ (+28% YoY) và 286 tỷ (-39% YoY). Dù doanh thu tăng trưởng tốt so với cùng kỳ với động lực từ mảng M&C, nhưng các chi phí tăng cao đã gây áp lực lên lợi nhuận.

- Chi phí giá vốn tăng khiến biên lợi nhuận bị thu hẹp còn 6%, lợi nhuận gộp chỉ đạt 376 tỷ đồng, tương đương mức cùng kỳ. Chi phí quản lý doanh nghiệp cũng tăng mạnh lên 385 tỷ đồng (+93%) do ghi nhận chi phí hoạt động để triển khai các dự án mới của doanh nghiệp như các gói thầu EPC#1, EPC#2 (dự án Lô B - Ô Môn) và các dự án điện gió ngoài khơi. Ngoài ra, hoàn nhập dự phòng bảo hành trong quý 4 thấp hơn khiến lãi ròng khác giảm 54% còn 53 tỷ đồng.

- Luỹ kế cả năm 2023, doanh thu thuần của PVS đạt 19.349 tỷ đồng (+69% YoY) và lợi nhuận sau thuế ghi nhận 866 tỷ đồng (+16% YoY), lần lượt vượt 47% và 61% kế hoạch cả năm.

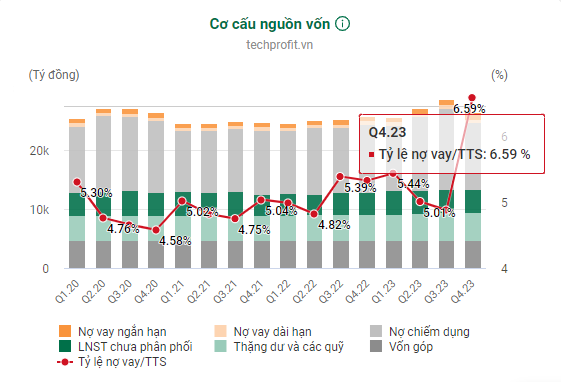

Cơ cấu tài chính an toàn

- PVS đang giữ lượng lớn tiền và tiền gửi ngân hàng, với tỷ lệ Tiền/Tổng tài sản đạt mức cao 38%. Khoản phải thu của doanh nghiệp cũng giảm đáng kể so với thời điểm cuối quý 3. Mặc dù nợ vay ngắn hạn tăng đáng kể, nhưng tỷ lệ Nợ vay/Tổng tài sản của PVS vẫn chỉ ở mức thấp 6%. Nợ phải trả chủ yếu là nợ chiếm dụng (42% tổng nguồn vốn), nhưng cũng giảm trong quý 4 sau khi doanh nghiệp cơ cấu xong các khoản phải trả người bán ngắn hạn tương đương 3.000 tỷ đồng.

- Nhìn chung, nợ vay chiếm tỷ lệ nhỏ trong nguồn vốn nên tác động của chi phí lãi vay cũng như tỷ giá là không lớn, trong khi PVS sở hữu lượng tiền mặt và tiền gửi ngân hàng lớn, giúp cho doanh nghiệp có cơ cấu tài chính an toàn và lành mạnh.

Triển vọng của PVS năm 2024

Lô B - Ô Môn là điểm nhấn

- Trong năm 2024, ngành dầu khí có rất nhiều các dự án lớn như Sư tử trắng giai đoạn 2B, Nam Du - U Minh, Lạc Đà Vàng, Lô B - Ô Môn. Đây đều là những dự án trọng điểm quốc gia và tập trung triển khai trong dài hạn, giúp các doanh nghiệp tham gia vào khâu thượng nguồn, đặc biệt là mảng M&C (cơ khí và xây lắp) được hưởng lợi, trong đó có PVS.

- Trong số các dự án lớn được triển khai, chuỗi dự án điện khí Dự án Lô B – Mô được chính thức triển khai vào cuối tháng 10/2023 sau nhiều vướng mắc được tháo gỡ chính là điểm nhấn lớn nhất. Với tổng mức đầu tư gần 10 tỷ USD, dự án này sẽ tạo nên khối lượng công việc lớn cho các doanh nghiệp ở khâu thượng nguồn trong giai đoạn phát triển. Xét riêng dự án Lô B – Ô Môn, PVS hiện đã được trao các gói thầu qua trọng bao gồm:

- Thượng nguồn: EPCI#1 cùng liên danh vs McDermott làm nhiệm thiết kế, xây dựng, lắp đặt giàn công nghệ trung tâm và giàn nhà ở với giá trị ước tính 1.08 tỷ USD và EPCI#2 đảm nhận thiết kế, mua sắm, chế tạo và lắp đặt giàn thu gom, giàn đầu giếng và hệ thống đường ống nội mỏ có giá trị ước tính 400 triệu USD.

- Trung nguồn: Cuối tháng 12/2023, liên doanh PVS - Lilama 18 đã được nhận gói thầu đường ống dẫn khí Lô B - Ô Môn (thi công lắp đặt đường ống bờ, thiết kế chi tiết và chạy thử đường ống biển) với giá trị 300 triệu USD. Ngoài ra, doanh nghiệp cũng đang tham gia đấu thầu hợp đồng EPCI #4 của dự án với giá trị ước tính khoảng 400 triệu USD, đảm nhận lắp đặt ~300km đường ống ngoài khơi 26 inch.

- Việc quyết định đầu tư cuối cùng (FID) cho dự án Lô B - Ô Môn được thông qua trước tháng 6/2024, cùng với khối lượng công việc lớn của dự án này sẽ là động lực tăng trưởng doanh thu cho PVS trong trung - dài hạn và là yếu tố tích cực tác động đến giá cổ phiếu trong ngắn hạn.

Dư địa từ lĩnh vực điện gió

- Với việc Quy hoạch điện VIII được thông qua mới đây, và Việt Nam cũng đã cam kết sẽ giảm lượng phát thải ròng còn 0 vào năm 2050, các dự án năng lượng tái tạo sẽ được thúc đẩy mạnh phát triển mạnh và có tiềm năng rất lớn trong giai đoạn tới. PVS đã chính thức bước chân vào mảng điện gió từ năm 2022. Bên cạnh các dự án cũ đang triển khai, PVS cùng liên danh với Semco Maritime đã được trao thầu hai dự án mới trong cuối năm 2023 và bắt đầu thực hiện trong năm 2024:

- Hợp đồng EPC cung cấp trạm biến áp ngoài khơi với công suất 375 MW cho dự án điện gió Baltica 2 tại Ba Lan với giá trị 200 triệu USD.

- Hợp đồng EPC trạm biến áp ngoài khơi với công suất 500 MW cho dự án điện gió ngoài khơi Fengmiao tại Đài Loan với giá trị 200 triệu USD.

- Với việc tích lũy kinh nghiệm qua các dự án điện gió ngoài khơi thế giới, PVS vừa có thêm cơ hội tham gia vào các dự án quốc tế, vừa nâng cao năng lực để chuẩn bị cho quá trình chuyển dịch sang điện gió ngoài khơi ở Việt Nam. Điều này giúp PVS được kỳ vọng sẽ nhận thầu các dự án lớn và hưởng lợi trong xu hướng chuyển dịch năng lượng này.

Trong năm 2024, động lực chính của PVS sẽ đến từ dự án Lô B - Ô Môn. Với khối lượng công việc lớn, dự án sẽ giúp thúc đẩy tăng trưởng doanh thu, lợi nhuận của doanh nghiệp trong trung hạn, đặc biệt là sau khi có kết quả đầu tư cuối cùng vào quý 2/2024. Về dài hạn, bên cạnh mảng cơ khí và xây lắp dầu khí, nhà đầu tư có thể tiếp tục quan tâm tới mảng điện gió đầy triển vọng mà doanh nghiệp này đang tham gia.

=> Xem thêm: Nhận định cổ phiếu PVS 2024 - Triển vọng tiềm năng thời gian tới