Ngành ngân hàng Việt Nam luôn đóng vai trò quan trọng trong sự phát triển của nền kinh tế, với khả năng cung cấp vốn và dịch vụ tài chính cho các doanh nghiệp và cá nhân. Tuy nhiên, từ nửa cuối năm 2023, ngành này đang đối mặt với một số thách thức đáng chú ý, bao gồm nợ xấu tăng cao, biên lãi ròng (NIM) suy giảm, và sự bất ổn trong thị trường tín dụng. Vậy, bức tranh toàn cảnh của ngành ngân hàng trong nửa cuối năm 2024 sẽ ra sao? Ngành sẽ đối mặt với những thách thức gì và đâu là cơ hội nổi bật cho các nhà đầu tư? Bài viết này sẽ phân tích sâu hơn về tình hình hiện tại, các yếu tố ảnh hưởng và triển vọng phát triển của ngành ngân hàng, đặc biệt là trong giai đoạn cuối năm 2024.

Tổng quan về ngành Ngân hàng nửa cuối năm 2024

Trong nửa cuối năm 2024, các ngân hàng đang đối mặt với những biến động về kinh tế vĩ mô cũng như những chính sách tài chính quan trọng từ Ngân hàng Nhà nước Việt Nam (NHNN). Một trong những điểm nổi bật là áp lực trích lập dự phòng nợ xấu gia tăng, biên lãi ròng (NIM) suy giảm và sự tăng trưởng tín dụng chưa đạt mức kỳ vọng. Tuy nhiên, các yếu tố tích cực như định giá cổ phiếu ngân hàng hấp dẫn và các chính sách hỗ trợ từ Chính phủ đang tạo ra cơ hội cho ngành ngân hàng tiếp tục tăng trưởng ổn định.

Áp lực trích lập dự phòng và nợ xấu gia tăng

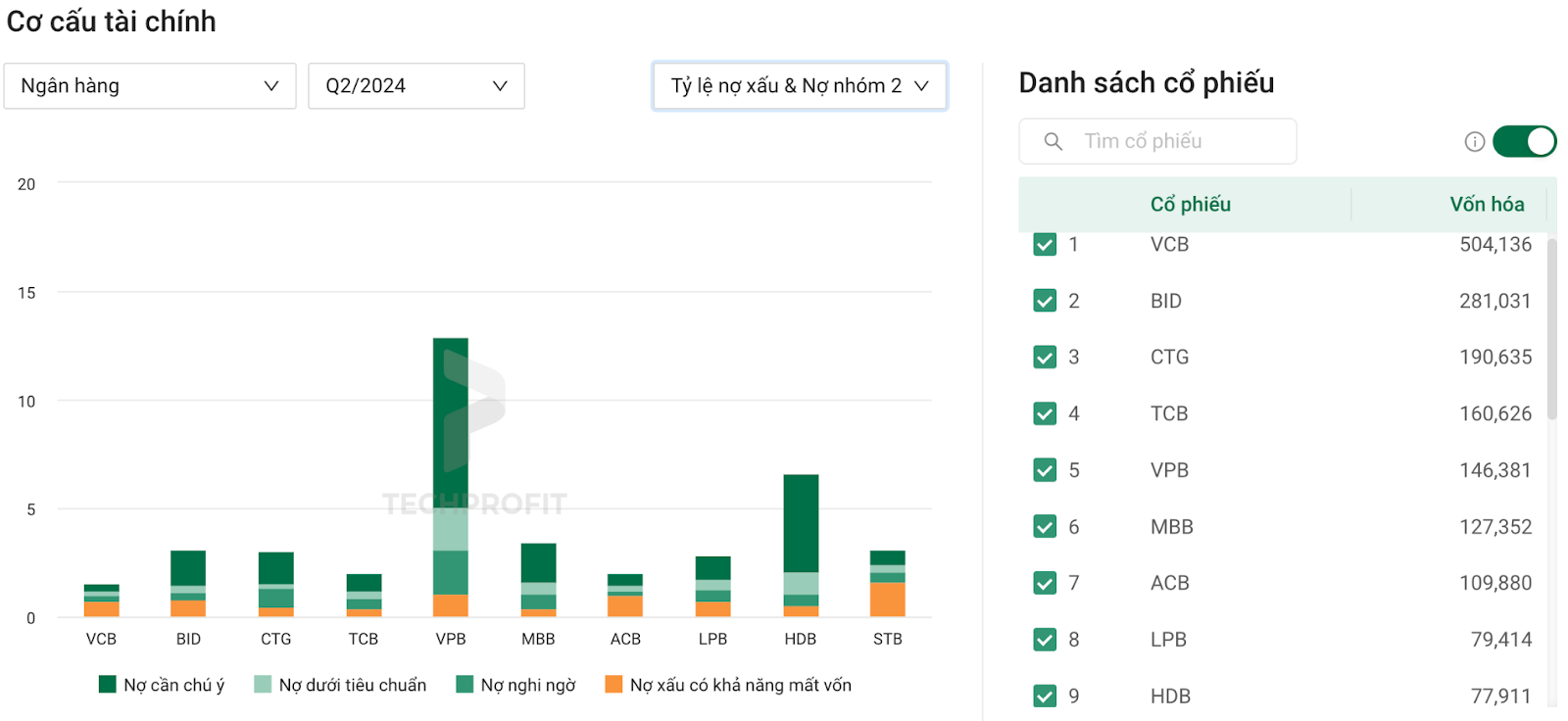

Tăng trưởng nợ xấu quay trở lại

Nợ xấu là một trong những vấn đề nghiêm trọng mà ngành ngân hàng Việt Nam đang phải đối mặt trong năm 2024. Theo báo cáo mới nhất, tỷ lệ nợ xấu (NPL) trung bình của toàn ngành đã tăng từ mức 1.9% vào cuối năm 2022 lên 2.5% vào quý 3/2023, và dự kiến sẽ tăng nhẹ đến mức 2.6% - 2.7% vào cuối năm 2024. Điều này xuất phát từ sự suy giảm trong chất lượng tài sản và nhu cầu tín dụng yếu, đặc biệt trong lĩnh vực bất động sản.

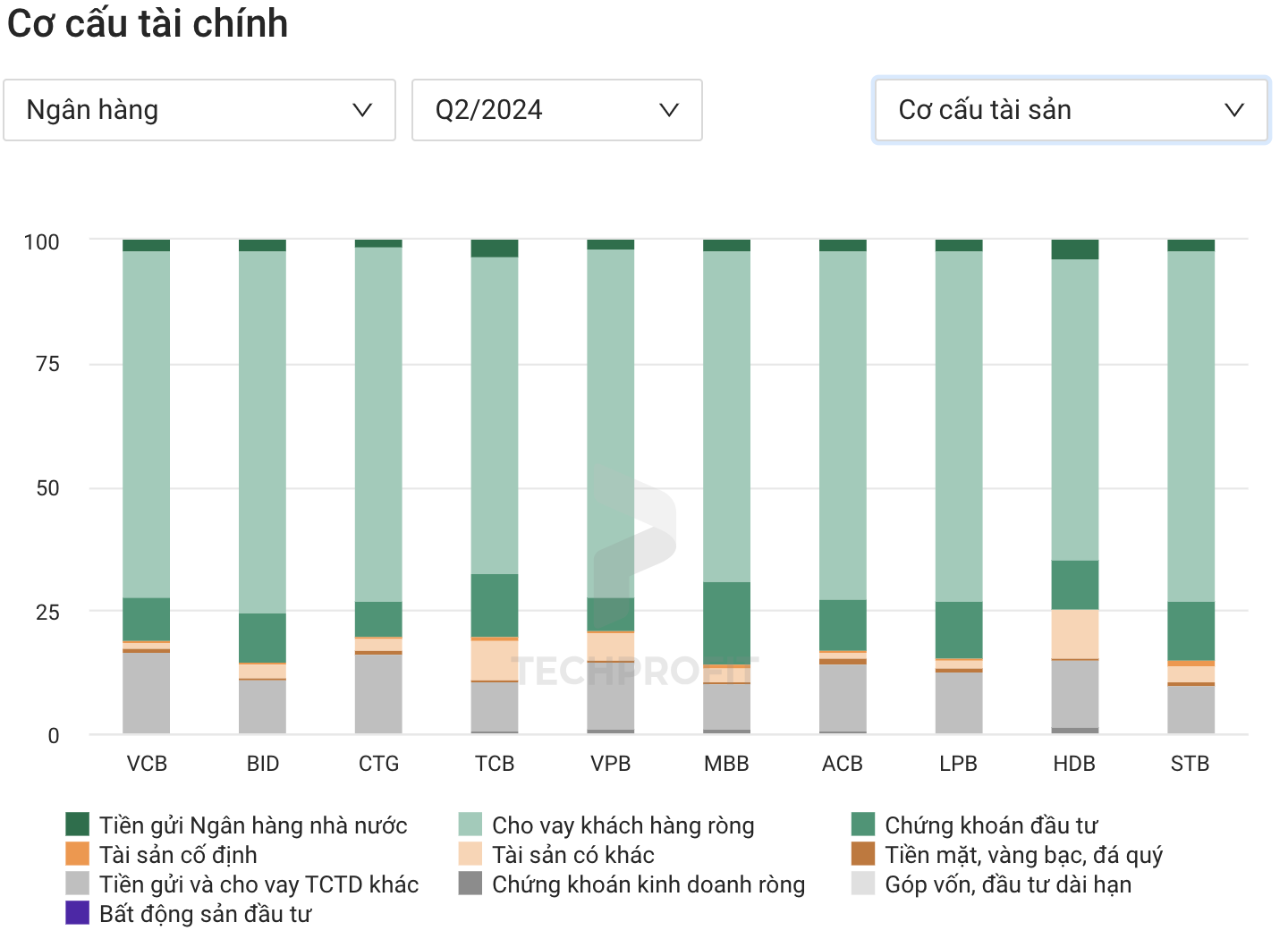

Các ngân hàng có danh mục cho vay bất động sản lớn, như Sacombank (STB) và BIDV (BID), đang đối mặt với nhiều rủi ro hơn so với những ngân hàng có danh mục nợ xấu thấp hơn, chẳng hạn như Vietcombank (VCB). Nhằm đối phó với áp lực này, các ngân hàng phải tiếp tục tăng cường trích lập dự phòng, tuy nhiên điều này có thể ảnh hưởng đến lợi nhuận của họ trong năm 2024.

Ảnh hưởng của nợ xấu đối với các ngân hàng có danh mục cho vay bất động sản lớn

Trong bối cảnh thị trường bất động sản gặp khó khăn, các ngân hàng có tỷ lệ cho vay bất động sản cao như BIDV, Sacombank sẽ phải đối mặt với rủi ro lớn hơn về nợ xấu. Điều này không chỉ làm gia tăng gánh nặng trích lập dự phòng mà còn ảnh hưởng đến khả năng sinh lời và uy tín tín dụng của các ngân hàng này.

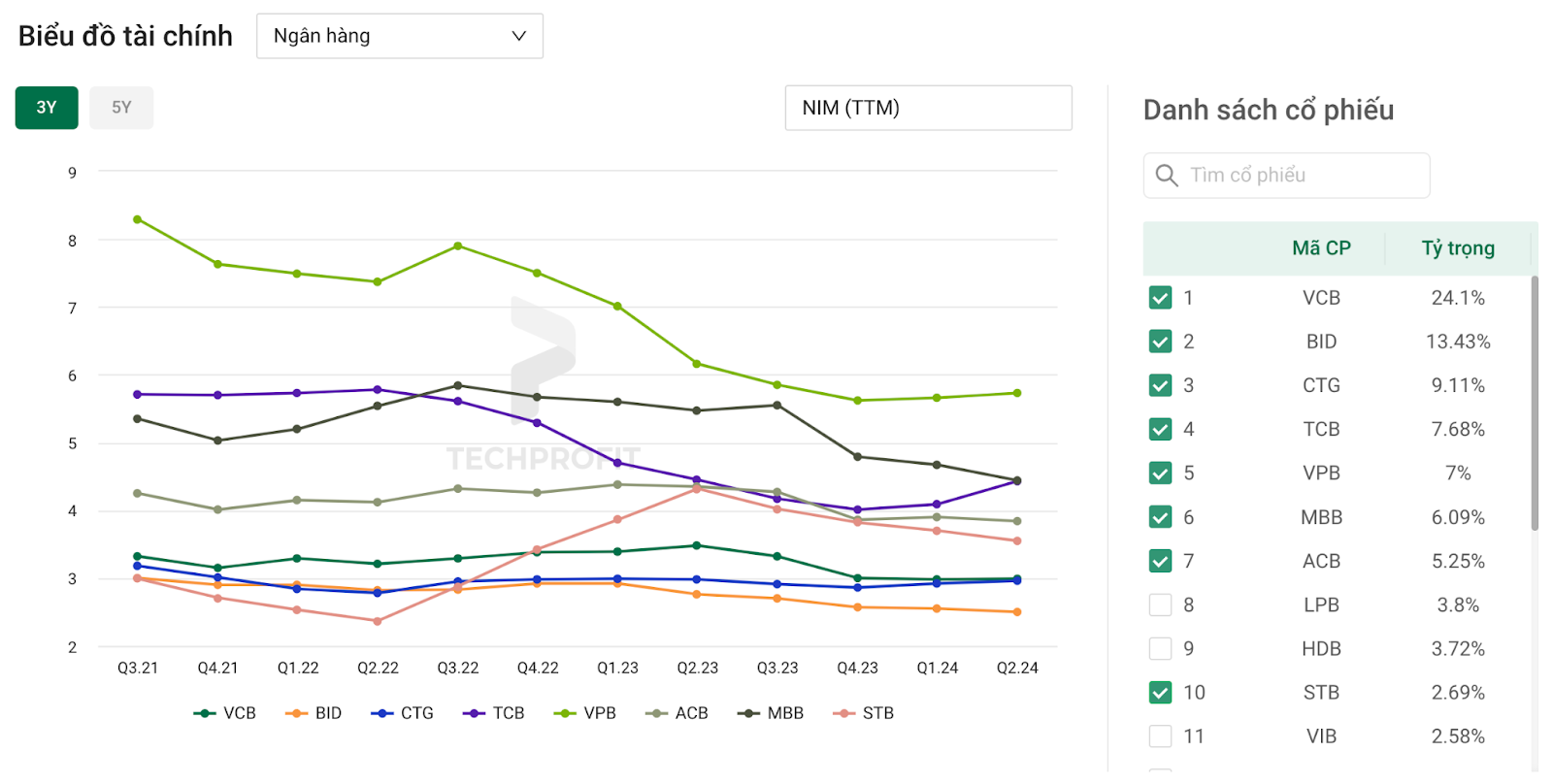

Biên lãi ròng (NIM) suy giảm

Nguyên nhân NIM giảm từ năm 2023 đến 2024

Biên lãi ròng (NIM) là chỉ số quan trọng phản ánh khả năng sinh lời của ngân hàng. Trong năm 2023, NIM trung bình của ngành ngân hàng Việt Nam đã giảm từ mức 3.5% xuống còn 3.2% vào nửa cuối 2024. Nguyên nhân chính của sự suy giảm này là do lãi suất huy động vẫn duy trì ở mức thấp, trong khoảng 4-5%, khiến các ngân hàng buộc phải giảm lãi suất cho vay để cạnh tranh và thu hút khách hàng. Điều này làm giảm biên lợi nhuận của họ.

Tác động của lãi suất huy động và chi phí vốn

Mặc dù chi phí vốn (COF) đã giảm, nhưng vẫn không đủ để bù đắp sự suy giảm của hiệu suất sinh lời từ tài sản (EAY - Effective Annual Yield). Điều này gây ra áp lực lớn lên NIM của các ngân hàng. Các yếu tố như lãi suất huy động tăng nhẹ vào cuối năm 2024 và tăng trưởng tín dụng chưa đạt kỳ vọng sẽ tiếp tục ảnh hưởng tiêu cực đến NIM của ngành ngân hàng trong thời gian tới.

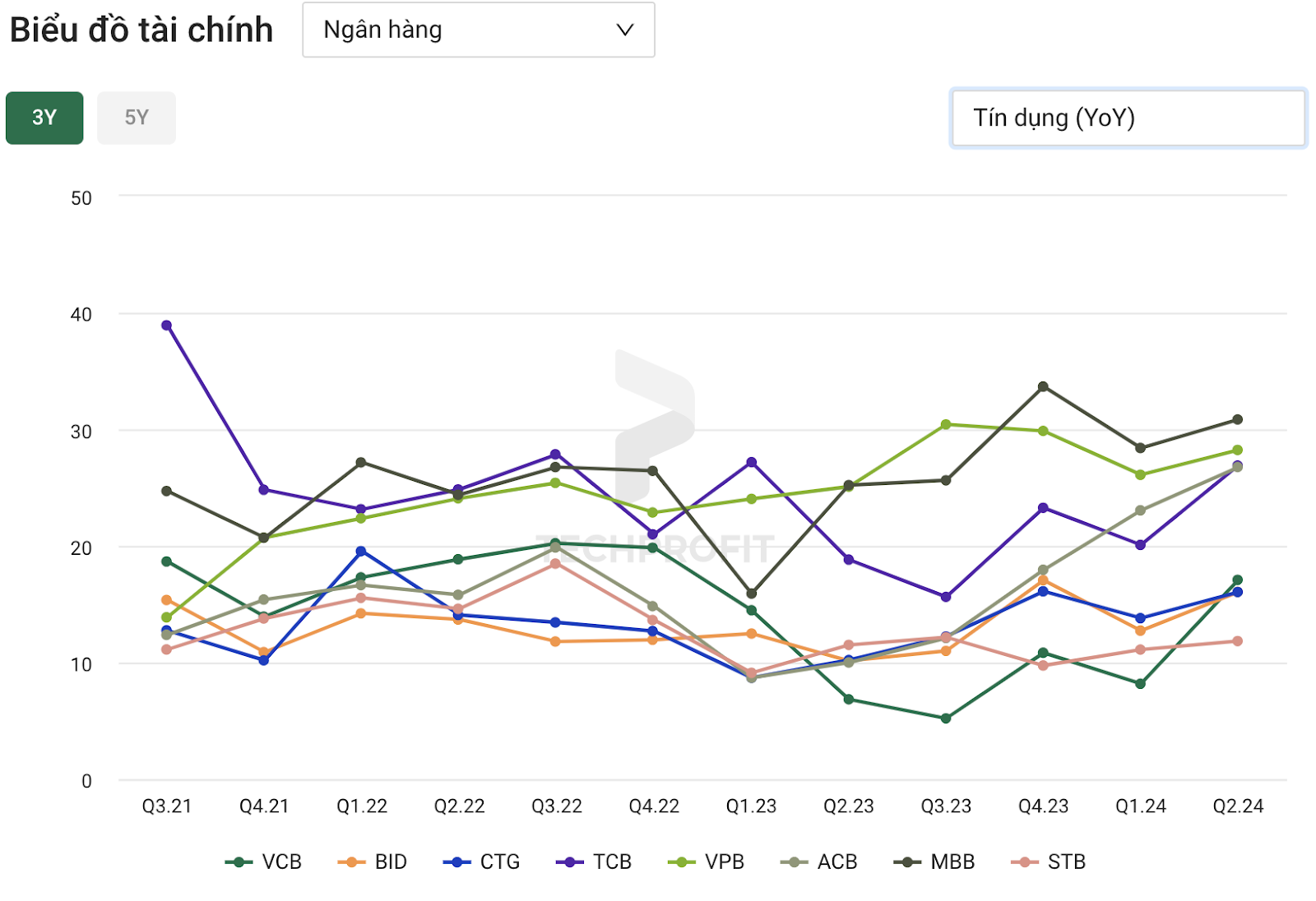

Tăng trưởng tín dụng dự kiến phục hồi

Dự báo tăng trưởng tín dụng nửa cuối 2024

Theo dự báo, tăng trưởng tín dụng sẽ phục hồi mạnh mẽ vào nửa cuối năm 2024, đạt mức 12-14% cho cả năm. Các ngân hàng với danh mục cho vay tập trung vào bán lẻ và các khoản vay tiêu dùng sẽ có lợi thế hơn trong việc thu hút khách hàng. Những ngân hàng có chất lượng tài sản tốt và khả năng tăng trưởng mạnh, như ACB, Vietcombank (VCB) và Techcombank (TCB), được dự báo sẽ vượt mức tăng trưởng tín dụng trung bình của ngành.

Các ngân hàng có khả năng vượt mức tăng trưởng tín dụng trung bình

Với các chiến lược tăng cường cho vay tiêu dùng và quản lý rủi ro tốt, các ngân hàng như ACB, Vietcombank (VCB) và Techcombank được kỳ vọng sẽ dẫn đầu về tăng trưởng tín dụng trong năm 2024. Đặc biệt, Techcombank đã có kế hoạch giảm lãi suất cho vay để tăng cường thu hút khách hàng, giúp họ vượt trội so với các ngân hàng khác.

Tỷ lệ nợ xấu tăng nhưng trong tầm kiểm soát

Tỷ lệ nợ xấu dự báo vào cuối năm 2024

Tỷ lệ nợ xấu được dự báo sẽ tăng lên mức 2.6-2.7% vào cuối năm 2024. Tuy nhiên, nhờ vào các biện pháp quản lý rủi ro và tăng cường trích lập dự phòng, tỷ lệ này vẫn được xem là trong tầm kiểm soát. Các ngân hàng có khả năng quản lý rủi ro tốt, như Vietcombank và Techcombank, đang tăng cường trích lập dự phòng nợ xấu để giảm thiểu rủi ro trong tương lai..

Biện pháp dự phòng và quản lý rủi ro giúp kiểm soát nợ xấu

Các ngân hàng lớn như Vietcombank và ACB đã triển khai các biện pháp quản lý rủi ro chặt chẽ, bao gồm việc kiểm soát danh mục cho vay và tăng cường trích lập dự phòng nợ xấu. Điều này giúp họ duy trì được mức nợ xấu ở ngưỡng an toàn và ổn định trong thời gian tới.

=> Bắt đầu hành trình đầu tư cùng TechProfit để được sử dụng miễn phí trọn bộ công cụ hỗ trợ đầu tư TechProfit.vn: https://techprofit.vn/mo-tai-khoan-chung-khoan

Định giá cổ phiếu ngân hàng hấp dẫn

Đánh giá hệ số P/B của ngành ngân hàng hiện tại

Hệ số P/B trung bình của ngành ngân hàng là 1.1x, thấp hơn so với mức trung bình 1 năm (1.3x) và 3 năm (1.4x) và đang thấp hơn so với mức trung bình lịch sử 7 năm, điều này tạo ra cơ hội đầu tư hấp dẫn cho các nhà đầu tư dài hạn. Với tiềm năng tăng trưởng tín dụng ổn định và các chính sách hỗ trợ từ Chính phủ, cổ phiếu ngân hàng có thể sẽ tiếp tục tăng giá trong thời gian tới.

Định giá cổ phiếu ngân hàng hiện tại đang ở mức hấp dẫn, với hệ số P/B trung bình của ngành là 1.1x, thấp hơn so với mức trung bình 1 năm (1.3x) và 3 năm (1.4x). Điều này tạo cơ hội đầu tư hấp dẫn cho các nhà đầu tư, đặc biệt là với các ngân hàng có P/B thấp như MBB và HDB.

Ngân hàng có định giá hấp dẫn so với trung bình ngành

Các ngân hàng như MBB và HDB hiện đang có định giá cổ phiếu hấp dẫn so với mặt bằng chung của ngành. Các yếu tố như tăng trưởng tín dụng ổn định, chất lượng tài sản tốt và các chính sách hỗ trợ từ Chính phủ đang giúp các ngân hàng này duy trì lợi thế cạnh tranh và tiềm năng tăng trưởng dài hạn.

Tác động của các quy định pháp lý

Giảm tỷ lệ vốn ngắn hạn cho vay dài hạn

Một trong những thay đổi pháp lý quan trọng trong năm 2024 là quy định giảm tỷ lệ vốn ngắn hạn cho vay dài hạn từ 34% xuống 30%, có hiệu lực từ tháng 10/2023. Điều này gây áp lực lớn cho các ngân hàng có tỷ lệ cho vay bất động sản cao, như STB và BID. Những ngân hàng này sẽ phải điều chỉnh lại cấu trúc danh mục cho vay để đáp ứng quy định mới.

Thông tư 26 và cách tính tỷ lệ LDR

Thông tư 26 của NHNN điều chỉnh cách tính tỷ lệ LDR (Loan to Deposit Ratio), tạo điều kiện thuận lợi cho các ngân hàng thương mại nhà nước, như VCB và BID, nhờ vào nguồn tiền gửi từ Kho bạc Nhà nước. Điều này giúp các ngân hàng này tăng cường thanh khoản và mở rộng hoạt động cho vay mà không gặp quá nhiều áp lực từ các quy định pháp lý.

=> Nâng cao hiệu suất đầu tư bằng Quant Trading với Thuật toán giao dịch TechProfit, đánh bại VN-Index đến 30% https://trading.techprofit.vn/

Triển vọng tăng trưởng tín dụng và chất lượng tài sản của các ngân hàng

Tăng trưởng tín dụng ổn định

Tăng trưởng tín dụng dự kiến sẽ duy trì ổn định trong năm 2024, với mức tăng trưởng dự báo đạt 12-14%. Những ngân hàng có chất lượng tài sản tốt và chiến lược phát triển tín dụng rõ ràng sẽ có lợi thế trong việc nắm bắt cơ hội thị trường.

Chất lượng tài sản ngân hàng cải thiện

Các ngân hàng lớn như Vietcombank và Techcombank đang triển khai các biện pháp quản lý rủi ro hiệu quả, giúp cải thiện chất lượng tài sản và duy trì mức lợi nhuận ổn định. Việc kiểm soát tốt nợ xấu và tăng cường trích lập dự phòng sẽ giúp các ngân hàng này duy trì vị thế hàng đầu trong ngành.

Tác động của lãi suất thấp đến lợi nhuận

Lãi suất thấp đang tạo điều kiện thuận lợi cho các ngân hàng trong việc cắt giảm chi phí huy động và tăng trưởng lợi nhuận. Những ngân hàng như ACB và MBB dự kiến sẽ ghi nhận lợi nhuận trước thuế tăng trưởng từ 12-15% trong năm 2024 nhờ biên lợi nhuận ổn định và hoạt động tín dụng mạnh mẽ.

Kết luận về triển vọng ngành Ngân hàng nửa cuối năm 2024

Ngành ngân hàng trong nửa cuối năm 2024 tiếp tục có triển vọng tích cực, với các yếu tố hỗ trợ từ chính sách của NHNN và sự phục hồi của nền kinh tế. Tuy nhiên, nhà đầu tư cần lưu ý các rủi ro liên quan đến nợ xấu và lạm phát, có thể ảnh hưởng tiêu cực đến hoạt động của ngân hàng. Dựa trên các phân tích về định giá và triển vọng tăng trưởng, cổ phiếu ngân hàng vẫn là một lựa chọn đầu tư hấp dẫn trong dài hạn, đặc biệt là các cổ phiếu có định giá thấp và tiềm năng tăng trưởng mạnh như MBB, HDB, và ACB.

=> Sử dụng Wyckoff và VSA để đánh giá xu hướng Cổ phiếu, tìm kiếm cơ hội giao dịch đột phá cùng khoá học Phân tích kĩ thuật Smart Trading. ĐĂNG KÝ NGAY https://takeprofit.vn/khoa-hoc/smart-trading