Trong bối cảnh thị trường bất động sản vẫn đang trong giai đoạn phục hồi, phân tích cổ phiếu KDH quý 1/2026 mang đến nhiều góc nhìn đáng chú ý cho nhà đầu tư cá nhân. Doanh nghiệp ghi nhận mức lợi nhuận tăng trưởng đột biến, nhưng đi kèm là sự suy giảm rõ rệt của doanh thu cốt lõi. Vậy điều gì đang thực sự diễn ra tại Khang Điền? Liệu đây có phải là cơ hội đầu tư hấp dẫn hay tiềm ẩn rủi ro? Bài viết dưới đây, TechProfit sẽ giúp bạn hiểu rõ kết quả kinh doanh KDH, tình hình tài chính, cũng như triển vọng cổ phiếu KDH trong giai đoạn tới.

Tổng quan kết quả kinh doanh KDH quý 1/2026

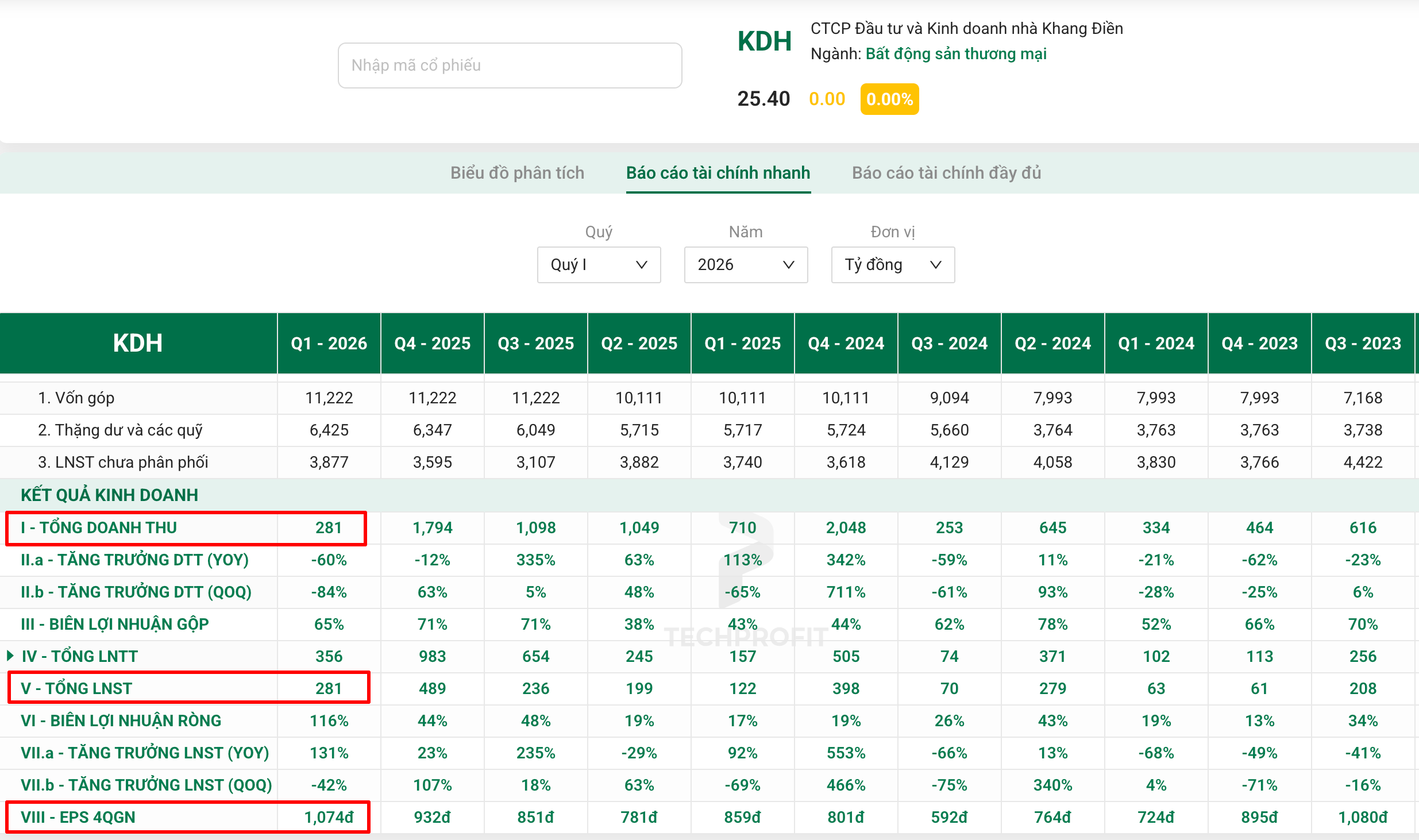

Doanh thu giảm mạnh nhưng lợi nhuận tăng đột biến

Trong quý 1/2026, kết quả kinh doanh KDH ghi nhận sự phân hóa rõ rệt:

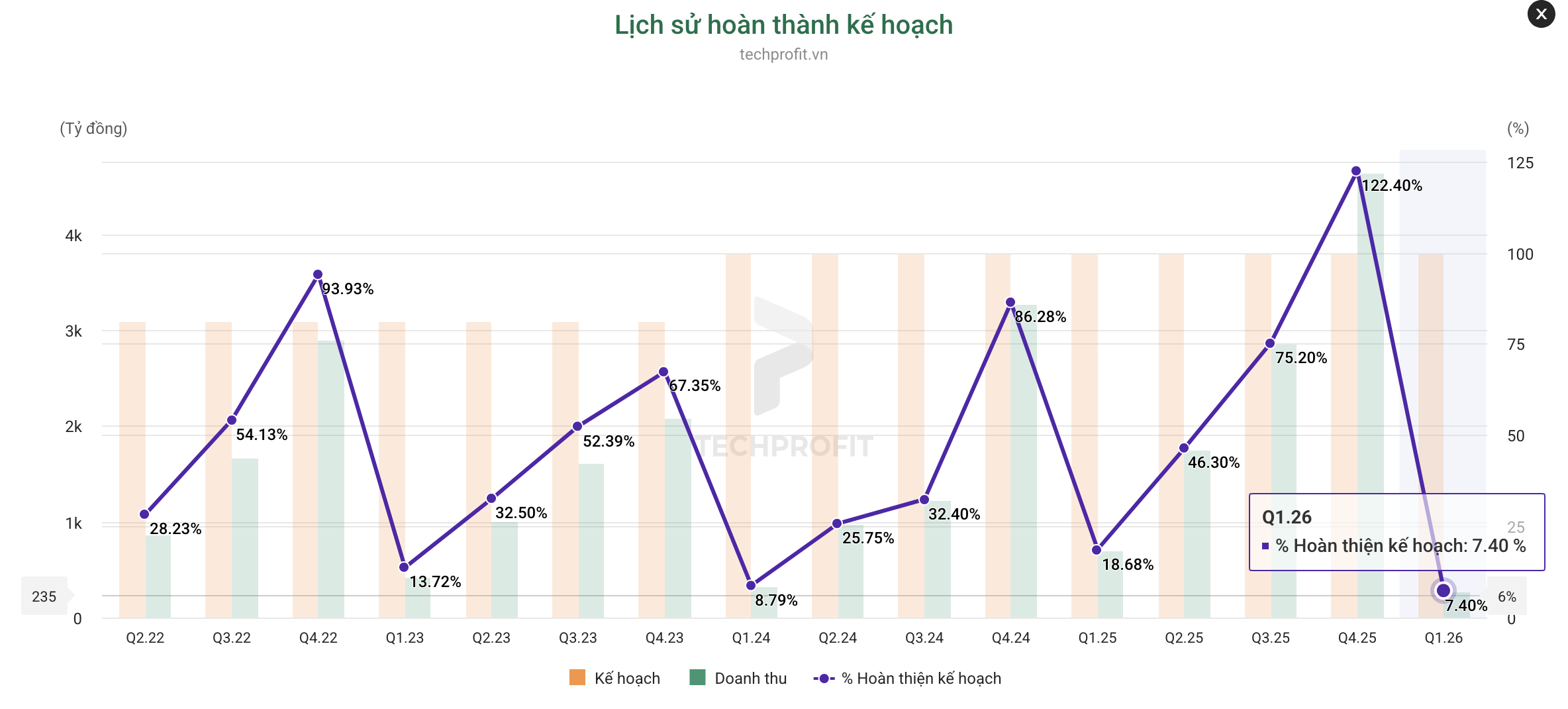

- Doanh thu thuần đạt 281 tỷ đồng, giảm hơn 60% so với cùng kỳ

- Lợi nhuận sau thuế đạt khoảng 281 tỷ đồng, tăng hơn 130%

- Lợi nhuận sau thuế hợp nhất đạt khoảng 327 tỷ đồng, tăng hơn 170%

- EPS 4QGN đạt khoảng 1,074 đồng/cổ phiếu

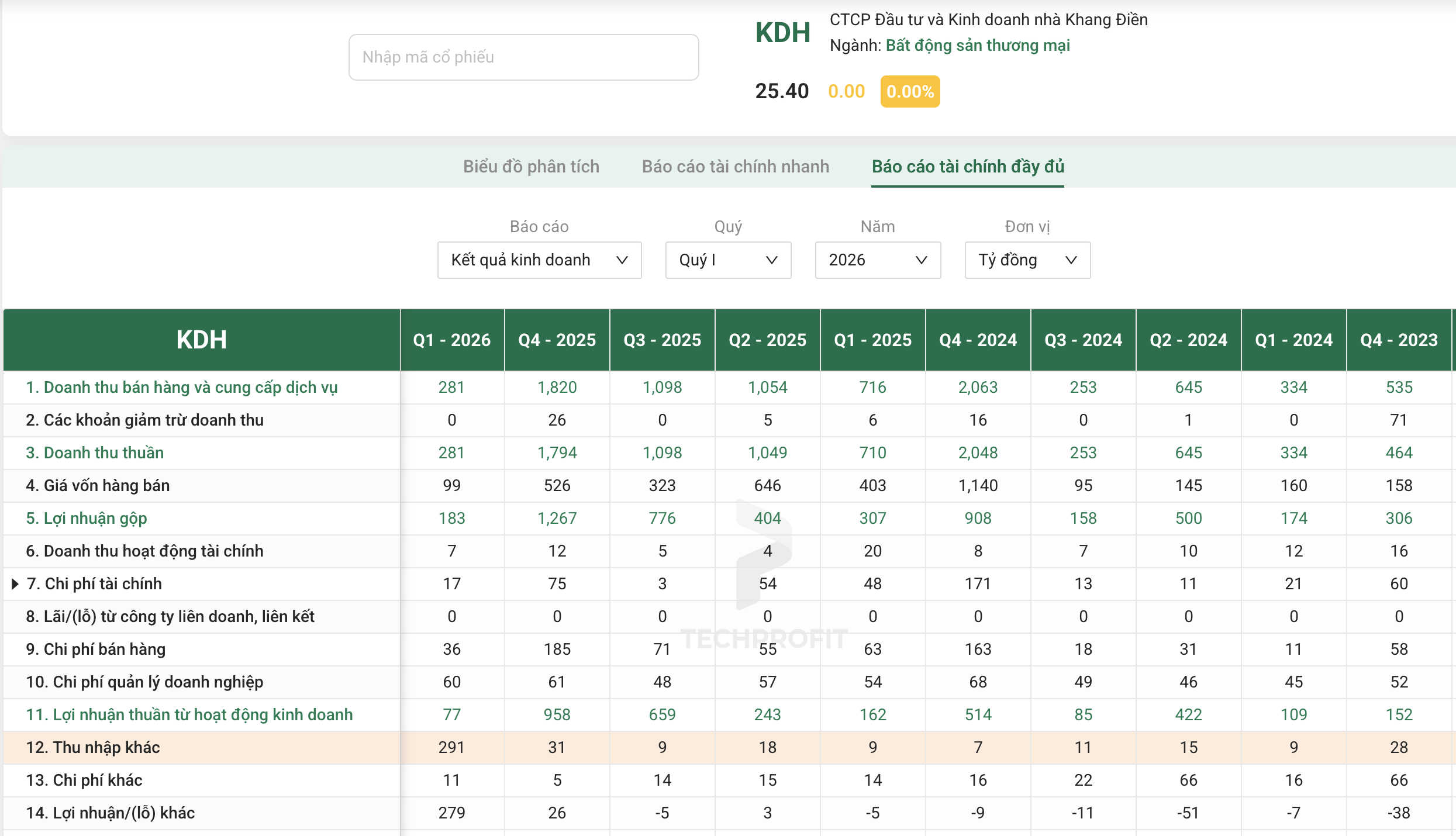

Điểm đáng chú ý là dù doanh thu KDH giảm mạnh, nhưng lợi nhuận KDH quý 1/2026 lại tăng trưởng vượt trội. Nguyên nhân chính không đến từ hoạt động bán hàng mà đến từ thu nhập khác tăng đột biến.

Chất lượng lợi nhuận cần được đánh giá thận trọng

Khoản thu nhập khác ghi nhận khoảng 291 tỷ đồng, đóng vai trò quyết định trong việc thúc đẩy lợi nhuận sau thuế. Nếu loại bỏ yếu tố này, lợi nhuận từ hoạt động kinh doanh cốt lõi thực tế đã suy giảm đáng kể.

Điều này cho thấy:

- Hiệu quả kinh doanh cốt lõi KDH đang yếu đi trong ngắn hạn

- Lợi nhuận tăng trưởng mang tính chất một lần, không bền vững

Phân tích chi tiết động lực tăng trưởng lợi nhuận KDH

Thương vụ M&A dự án An Lập – Yếu tố then chốt

Động lực chính giúp lợi nhuận KDH tăng mạnh đến từ thương vụ mua lại:

- 99% vốn tại Công ty Bất động sản An Lập

- Giá trị giao dịch khoảng 2.553 tỷ đồng

- Ghi nhận lãi mua giá rẻ khoảng 285 tỷ đồng

Khoản lãi này được hạch toán vào thu nhập khác, từ đó tạo ra mức tăng trưởng lợi nhuận đột biến trong quý.

Bản chất của lợi nhuận từ M&A

Đây là dạng lợi nhuận:

- Không đến từ hoạt động bán hàng

- Không lặp lại thường xuyên

- Phụ thuộc vào cơ hội mua bán doanh nghiệp

Do đó, khi đánh giá cổ phiếu KDH, nhà đầu tư cần phân biệt rõ:

- Lợi nhuận kế toán

- Lợi nhuận thực chất từ vận hành doanh nghiệp

=> Bắt đầu hành trình đầu tư cùng TechProfit để được HỖ TRỢ GIAO DỊCH TRỰC TIẾP TRONG PHIÊN và sử dụng miễn phí trọn bộ công cụ hỗ trợ đầu tư TechProfit.vn: https://techprofit.vn/mo-tai-khoan-chung-khoan

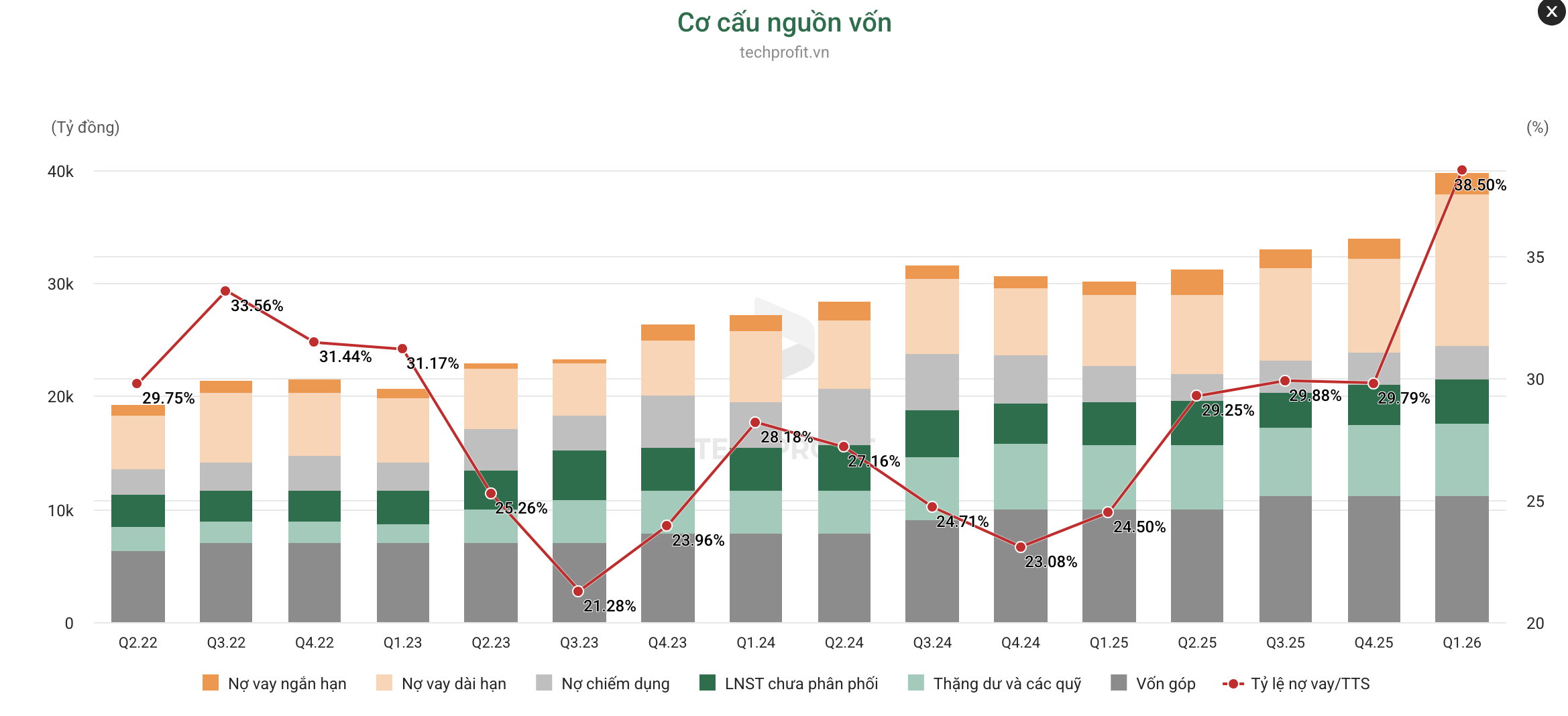

Tình hình tài chính KDH quý 1/2026

Quy mô tài sản tiếp tục mở rộng

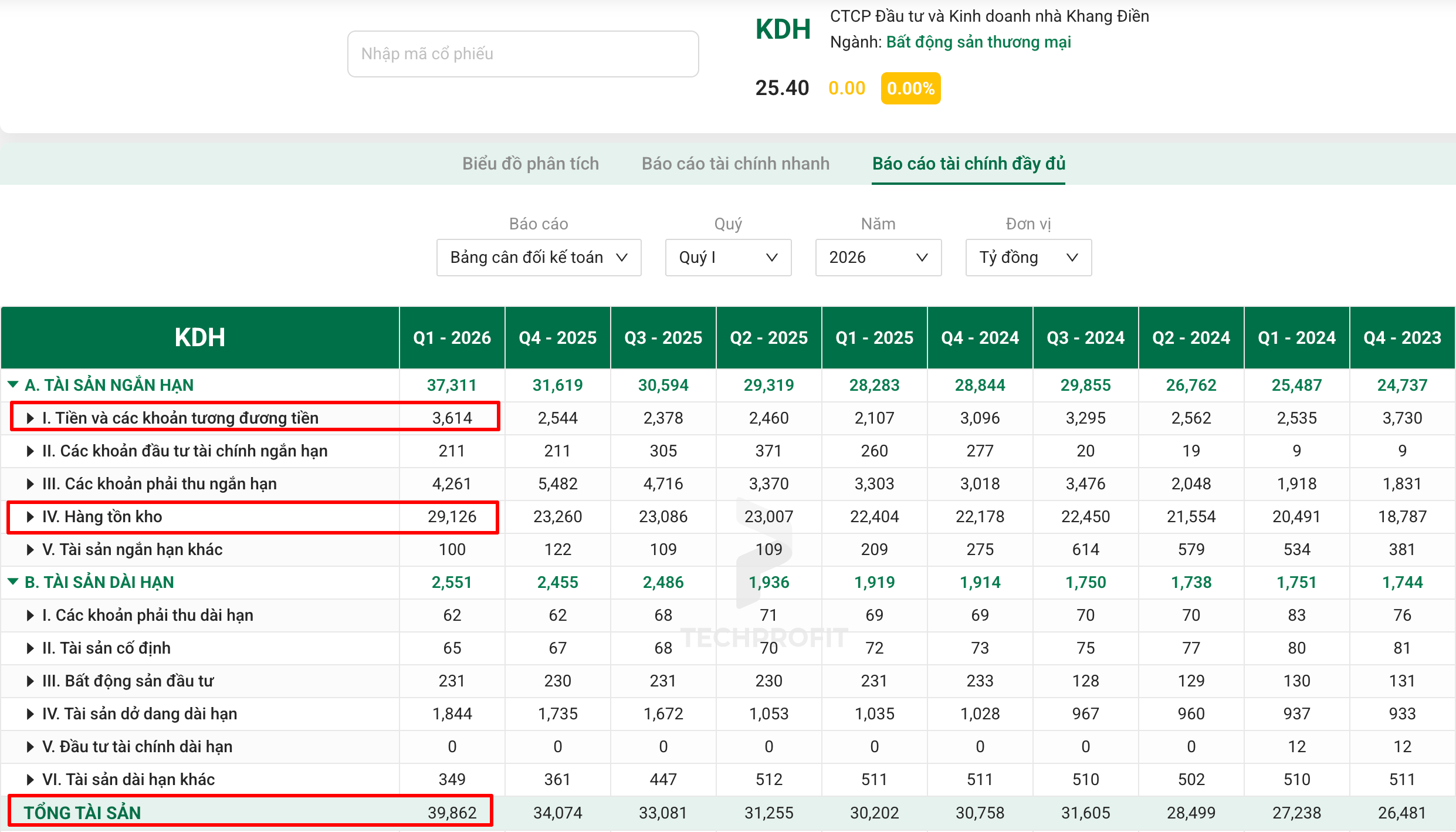

Tính đến cuối quý 1/2026:

- Tổng tài sản đạt 39.862 tỷ đồng, tăng 17%

- Tiền và tương đương tiền đạt 3.614 tỷ đồng

- Tài sản ngắn hạn chiếm tỷ trọng lớn

Điều này cho thấy doanh nghiệp vẫn duy trì được khả năng thanh khoản ở mức tương đối.

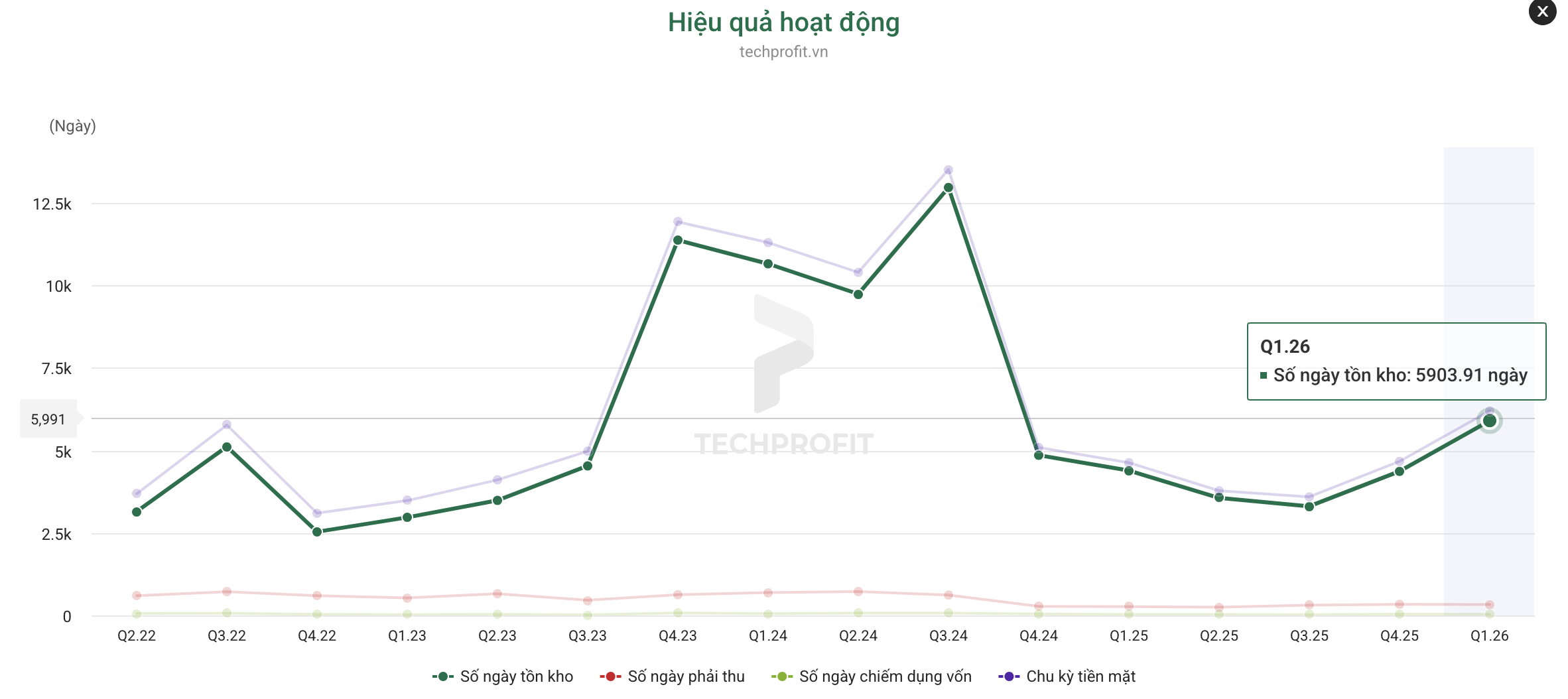

Hàng tồn kho tăng mạnh – Dấu hiệu tích lũy dự án

- Hàng tồn kho KDH đạt 29.126 tỷ đồng

- Chiếm khoảng 73% tổng tài sản

- Tăng hơn 25% so với đầu năm

Phần lớn tồn kho là bất động sản dở dang, phản ánh chiến lược:

- Tích lũy quỹ đất

- Chuẩn bị cho chu kỳ bàn giao trong tương lai

Đòn bẩy tài chính gia tăng đáng kể

- Tổng nợ vay tăng mạnh lên hơn 15.300 tỷ đồng

- Nợ dài hạn chiếm tỷ trọng lớn

- Nợ vay tương đương khoảng 71% vốn chủ sở hữu

Điều này cho thấy KDH đang:

- Tăng vay để tài trợ dự án

- Chấp nhận rủi ro tài chính cao hơn

Phân tích cấu trúc hàng tồn kho KDH

Các dự án trọng điểm

Danh mục tồn kho của KDH tập trung vào các dự án lớn:

- Khang Phúc – Tân Tạo: khoảng 8.900 tỷ đồng

- An Lập – Bình Trưng Đông: hơn 5.400 tỷ đồng

- Bình Trưng Đông và các dự án liên quan: chiếm tỷ trọng lớn

Chiến lược tập trung khu Đông TP.HCM

KDH đang dồn lực vào khu vực:

- Bình Trưng Đông

- Cát Lái

- Thành phố Thủ Đức

Đây là khu vực:

- Có tiềm năng phát triển hạ tầng

- Được định hướng trở thành trung tâm mới

Chiến lược này giúp:

- Gia tăng giá trị quỹ đất

- Tạo nền tảng cho tăng trưởng dài hạn

Phân tích dòng tiền KDH

Dòng tiền kinh doanh vẫn âm

Trong quý 1/2026: Dòng tiền từ hoạt động kinh doanh âm khoảng 634 tỷ đồng

Nguyên nhân chủ yếu:

- Chưa ghi nhận doanh thu từ bàn giao

- Tăng chi cho đầu tư dự án

So sánh với cùng kỳ

- Dòng tiền âm đã cải thiện so với năm trước

- Tuy nhiên vẫn là điểm cần theo dõi

Dòng tiền âm kéo dài có thể:

- Gây áp lực thanh khoản

- Làm tăng phụ thuộc vào vay nợ

Triển vọng tăng trưởng KDH giai đoạn 2026 – 2028

Kế hoạch phát triển dự án

KDH dự kiến:

- Phát triển quỹ đất hơn 160 ha tại TP.HCM

- Cung cấp hàng nghìn sản phẩm nhà ở

- Mở rộng sang khu công nghiệp

Nguồn cung tương lai

- Hơn 1.000 sản phẩm thấp tầng

- Hơn 5.000 căn hộ chung cư

- Các dự án tập trung tại khu Đông

Động lực tăng trưởng chính

- Bàn giao dự án hiện hữu

- Mở bán dự án mới

- Sự phục hồi của thị trường bất động sản

Rủi ro đầu tư cổ phiếu KDH

Rủi ro từ hoạt động kinh doanh cốt lõi

- Doanh thu giảm mạnh

- Phụ thuộc vào tiến độ dự án

Rủi ro tài chính

- Nợ vay tăng nhanh

- Áp lực lãi suất

Rủi ro từ hàng tồn kho

- Tỷ trọng tồn kho lớn

- Phụ thuộc vào thị trường bất động sản

Rủi ro từ lợi nhuận không bền vững

- Lợi nhuận đến từ yếu tố bất thường

- Không phản ánh sức khỏe thực sự

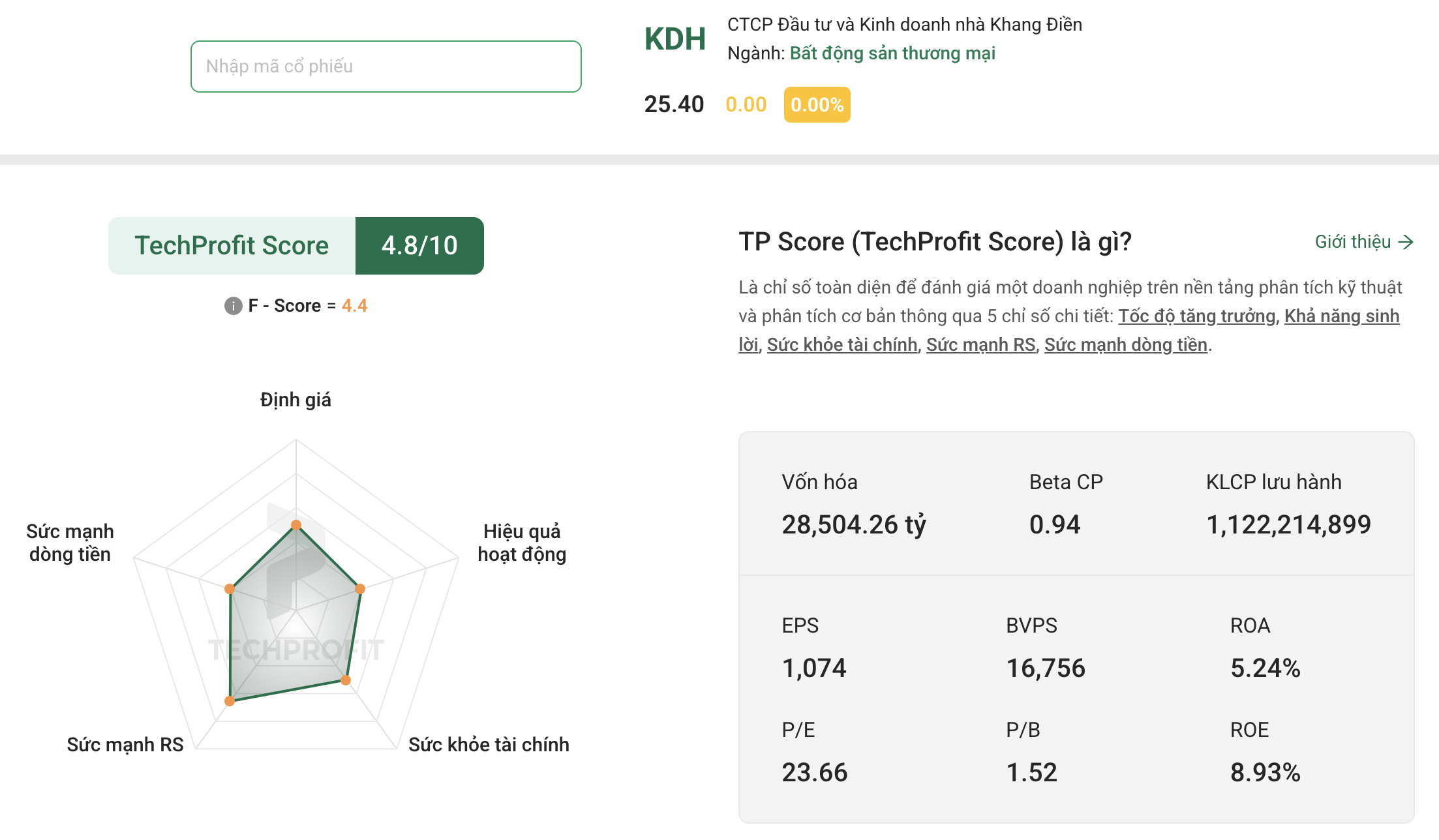

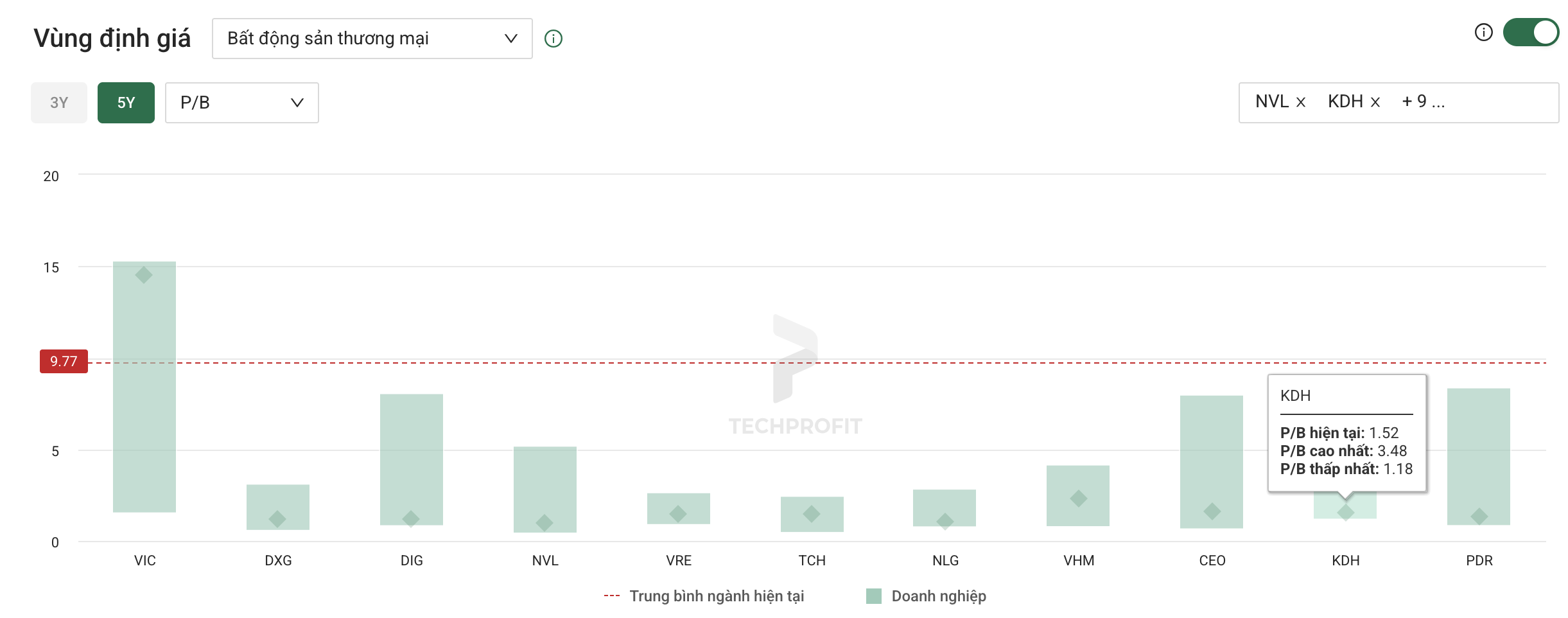

Định giá cổ phiếu KDH và quan điểm đầu tư

Diễn biến giá cổ phiếu

- Giá đóng cửa ngày 29/04/2026: 25.400 đồng/cổ phiếu

- Giảm hơn 28% so với giai đoạn trước

Đánh giá định giá

Ở mức giá hiện tại:

- Được xem là tương đối hấp dẫn

- So với tiềm năng quỹ đất và tăng trưởng dài hạn

Góc nhìn đầu tư

Ngắn hạn

- Xu hướng kỹ thuật tiêu cực

- Nên ưu tiên quản trị rủi ro

Trung và dài hạn

- Tiềm năng tăng trưởng tích cực

- Phù hợp với nhà đầu tư kiên nhẫn

Luận điểm đầu tư cổ phiếu KDH

Điểm tích cực

- Tích lũy quỹ đất mạnh

- Mở rộng dự án thông qua M&A

- Chuẩn bị cho chu kỳ tăng trưởng mới

Điểm cần lưu ý

- Lợi nhuận chưa bền vững

- Áp lực tài chính gia tăng

- Phụ thuộc vào thị trường bất động sản

Kết luận

Phân tích cổ phiếu KDH quý 1/2026 cho thấy doanh nghiệp đang ở giai đoạn chuyển tiếp quan trọng. Mặc dù lợi nhuận tăng trưởng mạnh, nhưng bản chất đến từ yếu tố bất thường, trong khi hoạt động kinh doanh cốt lõi vẫn chưa phục hồi rõ ràng.

Tuy nhiên, việc tăng mạnh hàng tồn kho, mở rộng quỹ đất, cùng chiến lược tập trung vào khu vực trọng điểm cho thấy KDH đang chuẩn bị cho một chu kỳ tăng trưởng mới trong giai đoạn 2027 đến 2030.

Đối với nhà đầu tư cá nhân, cổ phiếu này phù hợp với chiến lược đầu tư trung và dài hạn, đặc biệt với những người tin vào sự phục hồi của thị trường bất động sản và khả năng triển khai dự án của doanh nghiệp. Ngược lại, trong ngắn hạn, cần thận trọng trước các biến động từ yếu tố kỹ thuật và dòng tiền.

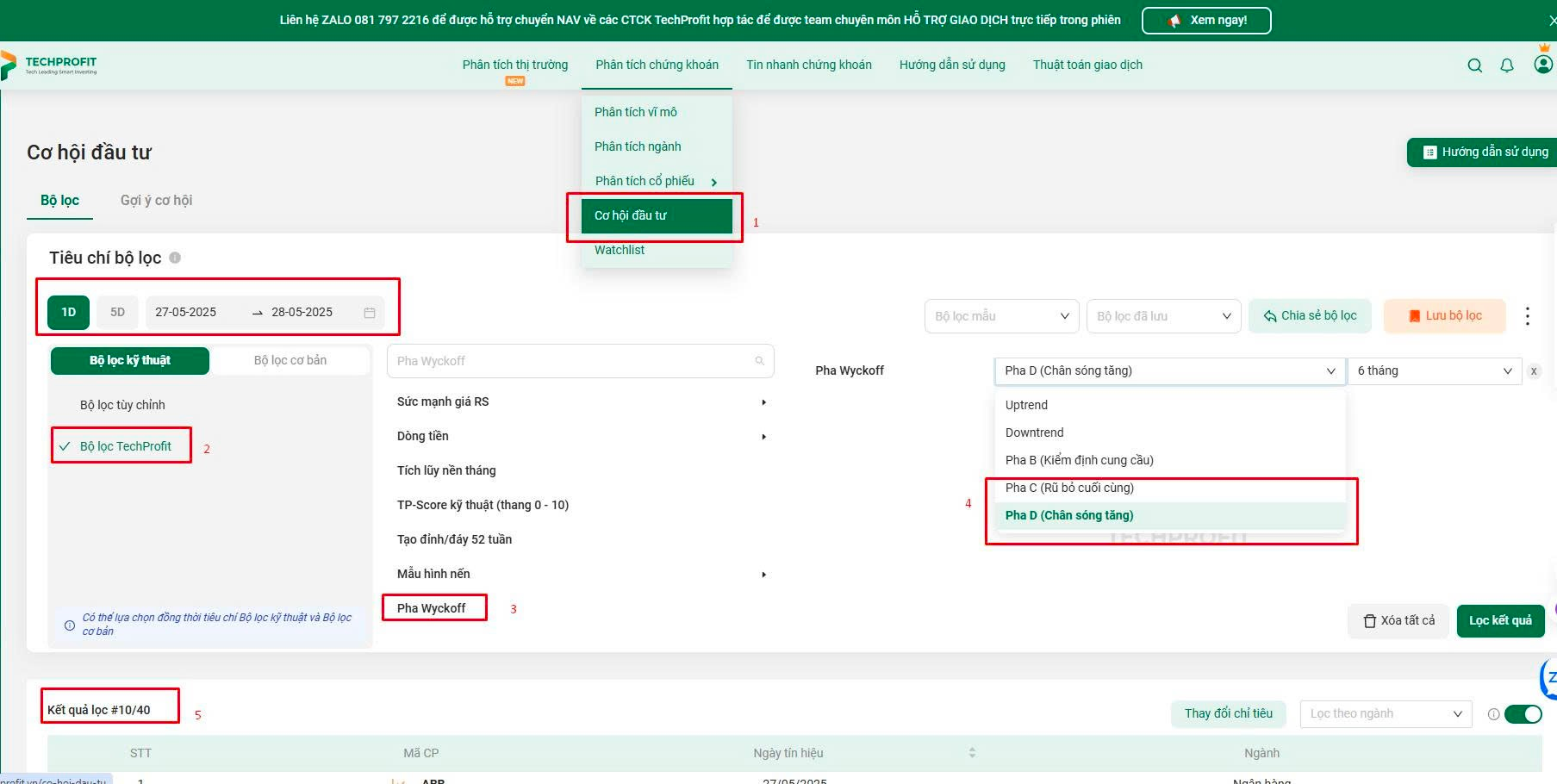

LƯU Ý: Không phải cổ phiếu cứ vào phase C, phase D là chắc chắn sẽ tăng mà sẽ phụ thuộc vào diễn biến sau đó. Tuy nhiên bộ lọc này sẽ giúp nhà đầu tư rút ngắn thời gian tìm ra những cổ phiếu tiềm năng đang tạo mẫu hình đẹp.

👉 Sau đó sẽ lựa thị trường, lựa cổ phiếu và chọn điểm mua phù hợp: https://techprofit.vn/co-hoi-dau-tu/goi-y-co-hoi

Miễn trừ trách nhiệm: Các nhận định chỉ mang tính tham khảo, không phải lời khuyên đầu tư. Nhà đầu tư cần cân nhắc và tự chịu trách nhiệm với quyết định của mình. Tác giả và đơn vị phát hành không chịu trách nhiệm về thiệt hại phát sinh từ việc sử dụng thông tin.